NÆRINGSEIENDOM SOM INFLASJONSHEDGE?

Inflasjon er igjen blitt et relevant diskusjonstema når investorer møtes. I denne artikkelen viser vi at investering i næringseiendom kan beskytte mot inflasjon og faktisk også gi meravkastning.

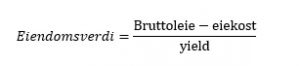

Totalavkastningen til en eiendomsinvestering består av to elementer:

- Direkteavkastningen (Nettoleie/eiendomsverdi)

- Verdiutviklingen av eiendommen

De største driverne for verdiutvikling av næringseiendom er endringer i yield og i leie. Det kan visualiseres ved en enkel kapitaliseringsmodell for beregning av eiendomsverdien:

Alt annet likt, vil en %-vis økning i nettoleie føre til en tilsvarende %-vis økning i eiendomsverdi. I tillegg KPI-justeres leien normalt årlig slik at leien korrelerer med inflasjonen.

Hva med markedsleien?

At eiendomsverdien øker i takt med inflasjonen, fordrer at markedsleien øker tilsvarende. Det er flere ulike forhold som påvirker markedsleien, følgelig vil det ikke være en perfekt korrelasjon mellom utvikling av markedsleie og inflasjonen. KPI-justeringen av løpende leier gjør at KPI-veksten vil ligge som et grunnlag og «beste estimat» på markedsleieutviklingen over tid.

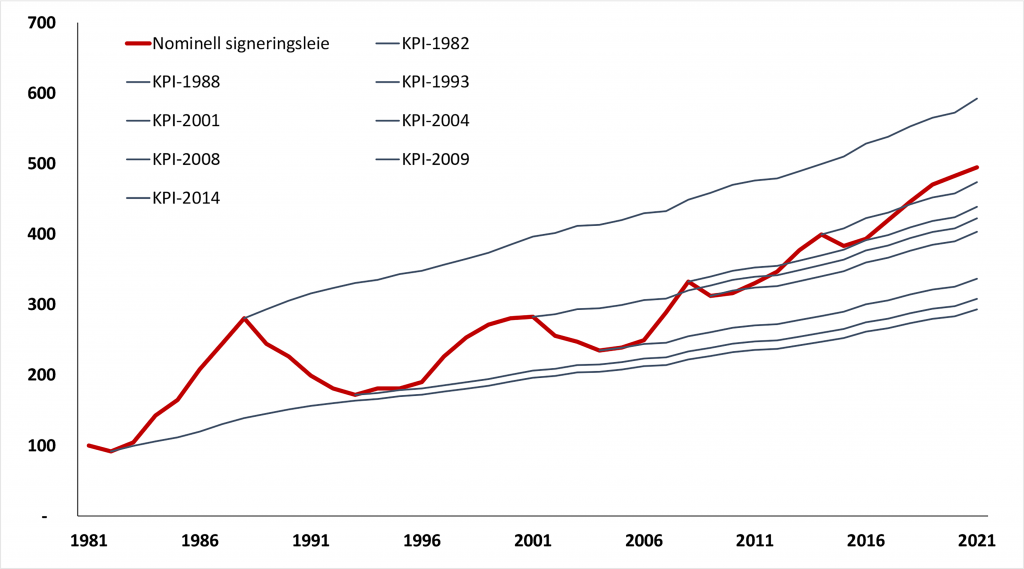

Arealstatistikk har gjort en analyse på hvordan markedsleien i kontormarkedet i Oslo har utviklet seg relativt til inflasjonen over tid. Analysen viser tall fra 1981 til i dag, og konkluderer med at leieprisene har steget klart mer enn inflasjonen i nesten alle perioder siden 1981. Eneste unntak er leiekontrakter inngått på topp av «jappetiden» på slutten av 1980-tallet. De historiske data vist under, støtter opp under hypotesen om at næringseiendom er en god beskyttelse mot inflasjon. Tilsvarende fremstillinger og konklusjoner, finner vi også i internasjonale publikasjoner.

Grafen viser rød linje for nominell signeringsleie for kontor i Oslo 1981-2021. De grå linjene viser KPI utviklingen fra ulike år. Indeks 1981=100.

Kilde: Arealstatistikk

Hva med yielden?

Verdiutviklingen til eiendom består hovedsakelig av 1) Leieprisvekst og 2) Yieldendring

Et motargument mot at næringseiendom beskytter mot inflasjon, er at økt inflasjon vil føre til høyere renter, og følgelig også økte yielder. Dersom verdiforringelsen gjennom økte yielder er større enn verdiøkningen gjennom høyere inflasjon, så kan det argumenteres for at næringseiendom ikke gir god beskyttelse mot inflasjon. Svakheten med dette argumentet er at økte renter ikke nødvendigvis fører til økte yielder, og i hvert fall ikke i et 1:1 forhold.

Yield består enkelt forklart av en rente + et risikopåslag (spread), som er påvirket av blant annet forventet leieprisvekst, kapitaltilgang, alternative investeringer.

I tilfeller der flere investorer plasserer mer penger i eiendom og det er forventet høy leieprisvekst vil spreaden reduseres. Det vil i så fall dempe en potensiell yieldøkning som følge av økte renter. Vi kan argumentere for at det er en slik situasjon det norske kontormarkedet er i nå.

Cushman & Wakefield i USA har undersøkt sammenhengen mellom den implisitte yielden til børsnoterte eiendomsselskaper i USA og Inflasjon fra 1998 til 2021. Undersøkelsen konkluderte med at for 1% økning i inflasjon, faller yielden med 0,2%. Dette betyr at selv om økt inflasjon fører til økte renter, har historien vist seg i USA at spreaden mer enn kompenserer for økningen i renten.

En tilsvarende konklusjon kom Allianz Real Estate nylig med, hvor de har analysert et 40 års datasett for kontoryielder i New York, London, Frankfurt og Sydney. De konkluderer med at yieldene har holdt seg stabile i perioder med høy inflasjon og rentehevinger, og har ført til en negativ spread målt mot nominelle renter i enkelte tidsperioder.

Er eiendom en inflasjonshedge i praksis ?

Cushman & Wakefield har også undersøkt effekten av inflasjon på det ikke-børsnoterte næringseiendomsmarkedet i USA. En grundig analyse av effekten av inflasjon på totalavkastningen i nevnte marked for næringseiendom i perioden 1978-2021, viser at for hver 1% økning i inflasjon, øker eiendomsverdien med 1,1 %. De slår med andre ord fast at næringseiendom ikke bare er en beskyttelse mot inflasjon, men at eiendomsverdiene øker mer enn inflasjonen.

Selv om erfaringene så langt sier at investeringer i næringseiendom både beskytter mot inflasjon, og kan gi meravkastning i tillegg, betyr ikke det at historien gjentar seg. Slik det ser ut nå, er kontormarkedet i Oslo-området og flere av de andre byene preget av stigende leiepriser og flat eller synkende ledighet. Fortsetter det er kontoreiendom et sted å beskytte seg mot inflasjon.