MARKEDSKOMMENTAR

Makroutviklingen ser ut til å bli langt mer utfordrende enn mange så for seg bare for en måned siden. Mange gledet seg til en vår uten Koronarestriksjoner med god kjøpekraft og mye liv i gatene. Isteden har vi fått full krig i Ukraina, enda sterkere inflasjon og kostnadsvekst, og ikke minst en sentralbank i USA som ser ut til å ha fått panikk som følge av den høyeste inflasjonen på 40 år. Kostnadsveksten leder til økt usikkerhet om investeringer i infrastruktur her hjemme. Foreløpig kan det se ut som en kraftig økning i bompenger gjør at Fornebubanen blir realisert. Fremtiden er usikker, mens nåsituasjonen kan vi glede oss over. Arbeidsledigheten falt ytterligere i april, boligprisene stiger, rentene er lave, realrenten negativ, og Norges samlede inntekter fra olje og gass er rekordhøye. Markedene for næringseiendom viser også styrke med hektisk aktivitet i transaksjonsmarkedet, rekordhøyt søke- og signeringsvolum i kontormarkedet, stigende leiepriser og økende leier i logistikkmarkedet.

SAMMENDRAG

MAKRO

- Lav arbeidsledighet i april. Mangel på arbeidskraft demper veksten

- Lønns- og kostnadsvekst trekker rentene opp

CAPITAL MARKETS

- NOK 31 mrd gir det beste førstekvartal siden 2017

- Lavt yield-gap. «Lange penger» melder seg på

KONTORMARKEDET

- Sterkt kontormarked. Kontorledigheten fortsetter ned

- Økte kostnader kan dempe nybyggingen

RETAIL

- Detaljhandelen økte i april – grensehandelen spiser av dagligvarehandelen

- Sterkt arbeidsmarked sikrer god økonomi i husholdningene

BOLIG

- Kraftig boligprisvekst i første kvartal til tross for renteøkninger

- Leiemarkedet tar seg opp – KPI justering og gjenåpningen trekker leieprisene opp

Makroutsiktene er forverret

Etter to år med Korona gikk vi inn i det nye året med lav arbeidsledighet og stor optimisme. Veksten i antall arbeidsplasser var den sterkeste SSB har målt i dette århundret for Norge (3,6%) og for Oslo (4,4%). Pandemien ga også stigende inflasjon og økende produksjonskostnader som følge av logistikkproblemer og høyere energi- og råvarepriser. Norges bank tok tidlig tak i situasjonen og var blant de første sentralbankene som satte opp styringsrenten for å kjøle ned arbeidsmarkedet gradvis og kontrollert. Så går det som det ofte gjør – verden utvikler seg ikke like forutsigbart og kontrollert som man gjerne skulle ønske.

Russlands angrep på Ukraina 24. februar har bare forsterket pris- og kostnadsveksten samtidig som utfallet av krigen og effekten på økonomien i høyeste grad er usikker. I skrivende stund stenger Gazprom leveransene av gass til Polen og Bulgaria. Det kan også skje for Tyskland og andre land i Europa som i sum får 40% av gassleveransene fra Russland. Krigen har blitt langt mer langvarig enn de fleste av oss så for oss når den brøt. En langvarig krig med stengte gassrørledninger til Europa kan få langt mer alvorlige følger for industriproduksjon og privat forbruk i Europa enn mange har sett for seg.

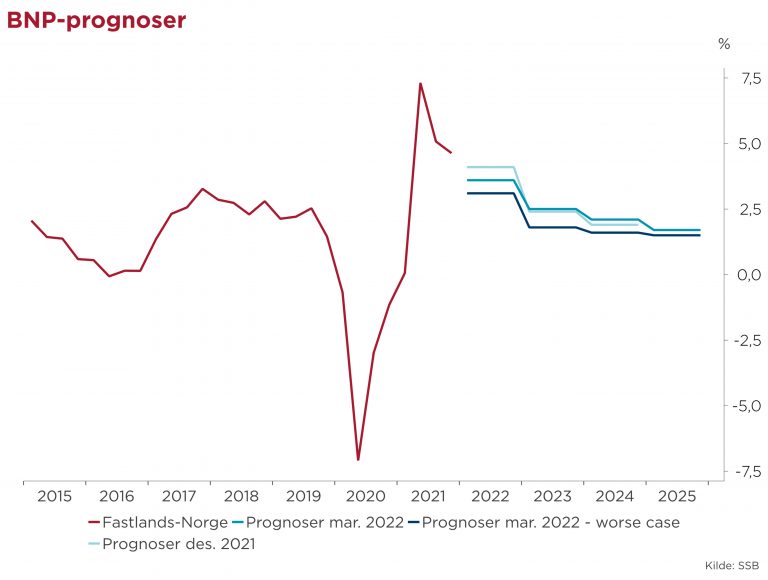

Grafene under viser SSBs prognoser for BNP utviklingen fra desember i fjor, fra slutten av mars i år og deres «worse case» slik de så det da. I deres «worse case» så de for seg at krigen ville vare mer enn 2 måneder og sanksjonene øke ytterligere. I alt kuttet SSB prognosen for BNP med inntil 1,2 prosentpoeng fra desember og økte anslaget for inflasjonen med inntil 1,0 prosentpoeng fra hva de trodde før jul. DnB kom med oppdaterte prognoser på tampen av april, og har tatt ned sine prognoser vesentlig for de neste årene. De venter en BNP-vekst mellom 1 og 1½ årlig.

Utviklingen i april har gått i retning av «worse case» samtidig som vi har fått ytterligere usikkerhet:

- Om den amerikanske sentralbankens (FED) evne til å få kontroll med den særlig høye lønns- og kostnadsvekst uten å kvele veksten med for kraftig økning av rentene

- En langt mer omfattende krig i Ukraina med kutt i gassleveranser til Europa og mer usikkert utfall

- Nye omfattende nedstengninger i Kina som følge av Korona.

Økte kostnader og dyrere finansiering kan utsette og stoppe prosjekter

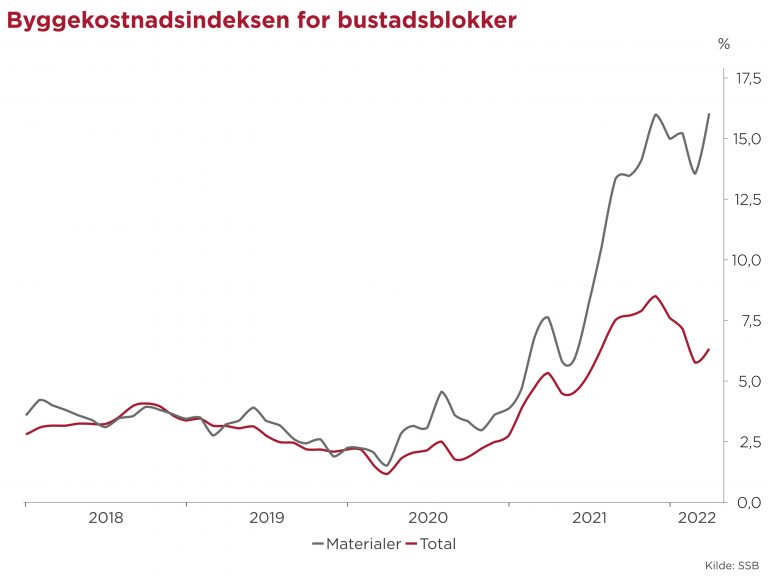

Kostnadsveksten slår direkte inn i eiendomsmarkedene gjennom økte byggekostnader og kostnader til rehabilitering og leietakertilpasninger. Pr mars i år var den samlede årsveksten i byggekostnadene for boligbygg 6 prosent, mens materialindeksen økte med hele 16 prosent. Sammenlignet med et snitt fra 2019, økte de samlede kostnadene med 13 prosent og materialkostnadene med 26 prosent. Vi venter sterkere økning fremover etter hvert som følgene av stadig økende kostnader hos våre handelspartnere slår inn i indeksen. Bare i mars økte f.eks prisen på armeringsstål med hele 26 prosent.

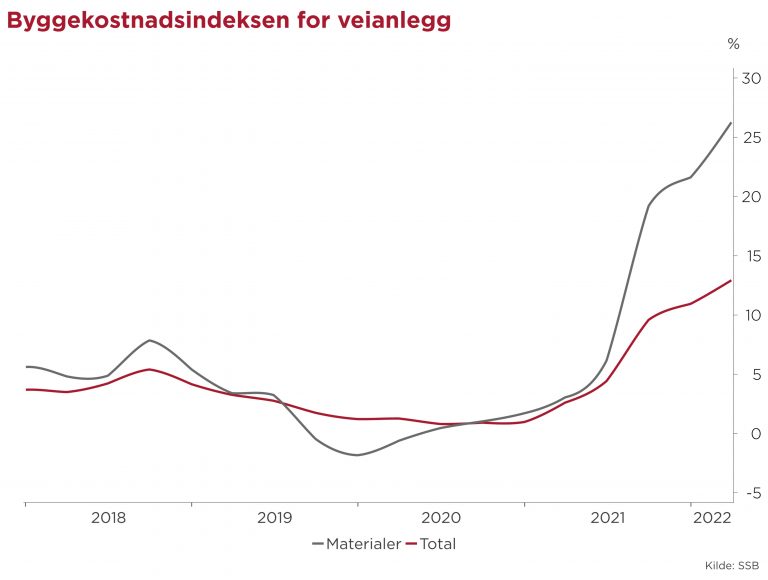

Det er ikke bare bygg som blir rammet av kraftig kostnadsvekst. Byggekostnadsindeksen for veganlegg viser at indeksen for nye anlegg har økte med 12,9 prosent, mens prisen for drift og vedlikehold av veganlegg har økt med 11,7 prosent. Også her er det særlig materialindeksene som har økt betydelig med blant annet kraftig økning i prisen på betong, bitumen til asfalt og armeringsjern.

Kostnadsøkningene vil trolig bety lavere etterspørsel fra stat og kommune. Det kan blant annet gå ut over større samferdselsprosjekter; «Det er en situasjon i verden med krig og høye energipriser. Det er mange ting som gjør at vi må diskutere om vi skal holde igjen på prosjekter og redusere utgiftene på samferdsel. Da er nok ikke for eksempel fire milliarder mer til Fornebubanen rett timing i så måte.» (sitat Samferdselsminister Jon-Ivar Nygård. Kilde Aftenposten.)

Det ser nå ut til at det kan bli enighet om en revidert Oslo pakke III, som innebærer kraftig vekst i bompengeavgiften rundt Oslo og gjennomføring av Fornebubanen uten ny stor stasjon på Majorstua. De betydelige kostnadsøkningene vi nå opplever gjør at det kan bli diskusjon rundt flere prosjekter fremover.

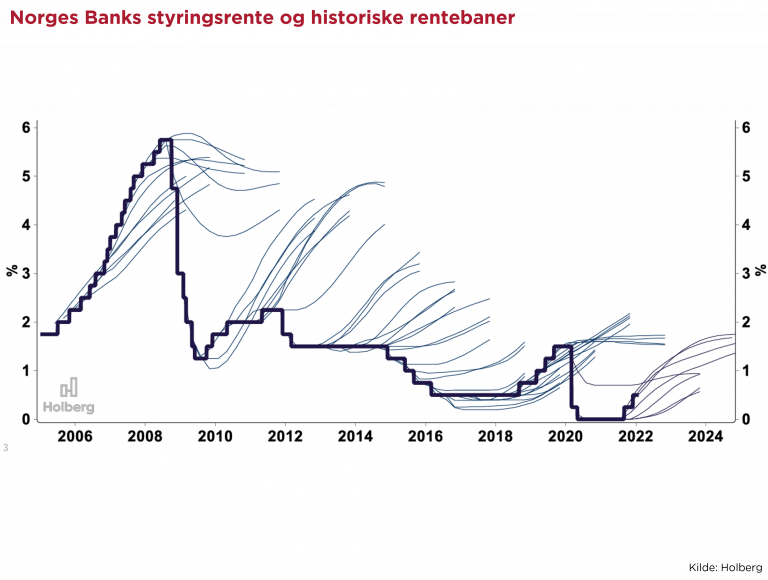

Renteøkningene kommer, men kan stoppe før Norges bank har varslet

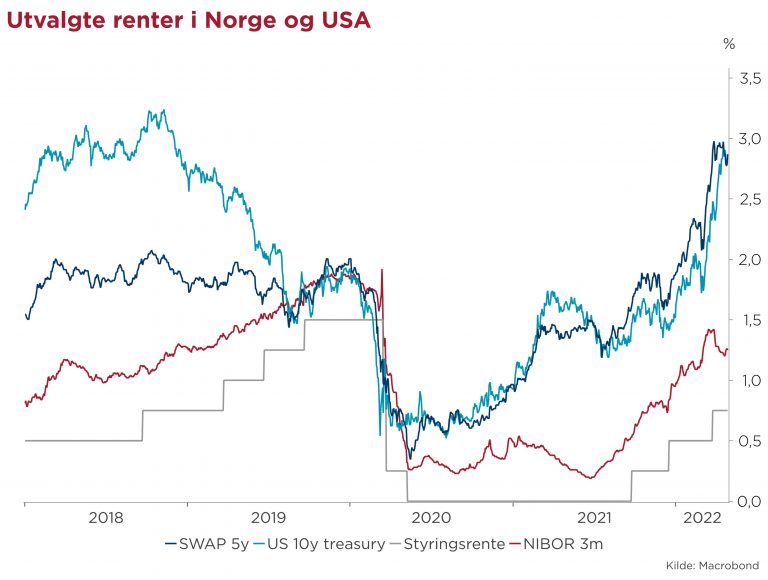

Etter at inflasjonen toppet seg på 5,3 prosent i desember har den gått noe ned og endte på 4,5 prosent for mars. Kjerneinflasjonen som Norges bank styrer renten etter, endte på målet 2,0 prosent både i februar og i mars. Kun Norge og Japan av vestlige land har nå kjerneinflasjon på målet. Norges Bank frykter stigende inflasjon og har derfor satt opp renten til 0,75 prosent og varslet flere økninger opp mot en styringsrente på rundt 2,5 prosent mot slutten av 2023. Hvor rentene faktisk ender er usikkert. Historien viser at rentebanen sjelden blir til virkelighet. Det er faktisk usikkert hvordan den økte usikkerheten i verdensøkonmien og høyere rente vil virke på etterspørselen. Det er derfor mulig at Norges bank kan stoppe rentehevingene før styringsrenten kommer opp i 2,5 prosent. Andelen helt arbeidsledige gikk ned til 1,9 prosent i april og gir foreløpig ingen signaler om å stoppe renteøkningene.

Grafene under viser renteutviklingen så langt. De korte rentene har gått litt ned den siste tiden som følge av Norges bank må kjøpe mer dollar og dermed selge kroner som følge av den betydelige økningen i olje- og gassinntektene. Oljefondet må som kjent kun investere i utenlandske markeder. De lange rentene følger i stor grad lange renter på amerikanske statsobligasjoner. Lange renter i USA har økt på forventningene om økt vekst og FEDs nettosalg av sin beholdning av statsobligasjoner.

Til tross for betydelig uro i finansmarkedene, krigen i Ukraina og koronastengte byer i Kina, er det mye som går meget bra i norsk økonomi:

- Arbeidsledigheten er lav og fortsatte ned i april. Flere kommer i arbeid

- Lønnsveksten blir høyere enn inflasjonen, men har ikke tatt av heller

- Inntjeningen i bedriftene er høy

- Olje- og gassinntektene er høyere enn noen gang

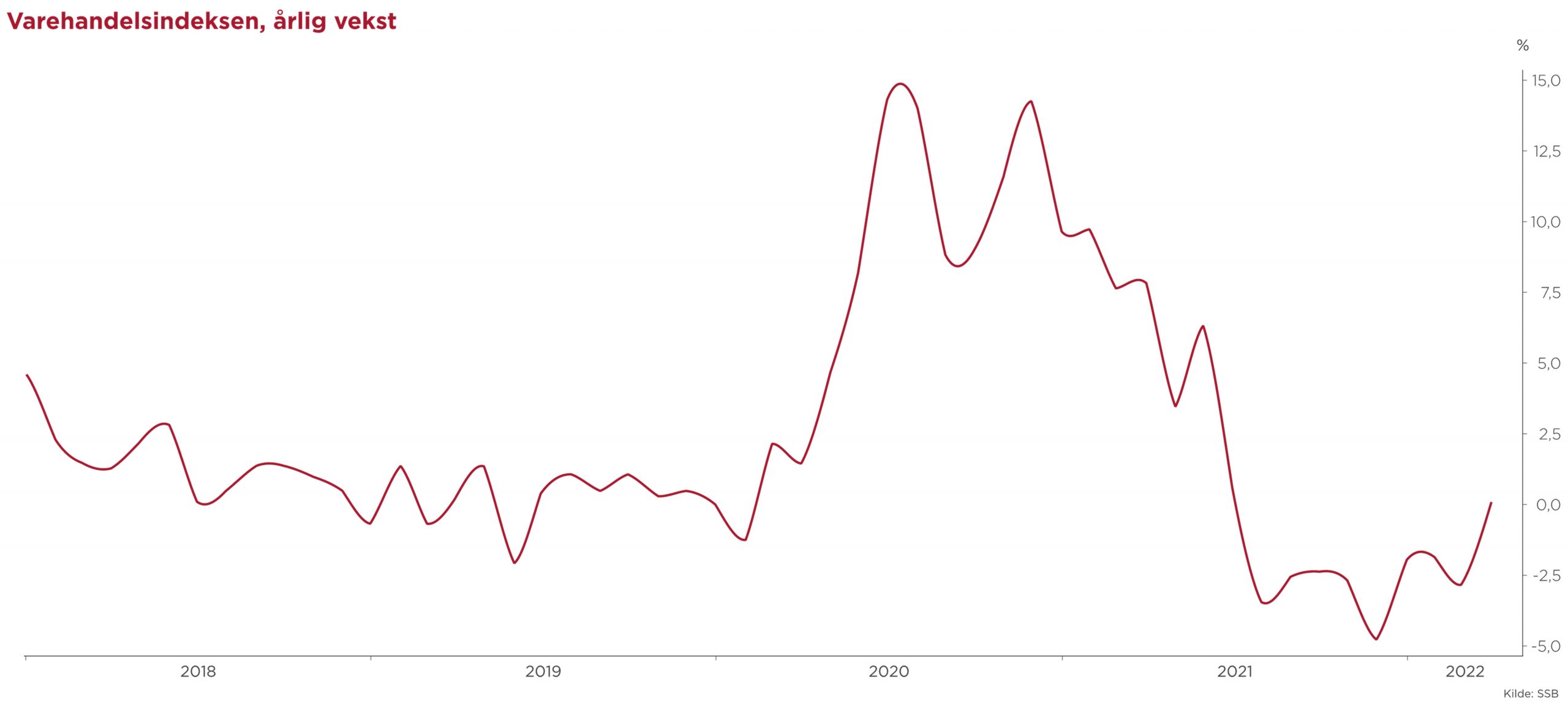

- Husholdningene fortsetter å bruke penger: Boligprisene har økt, varehandelen økte i april og antall hotellovernattinger er tilbake til nivået fra året før Koronaen

Kontor: Sterkt kontormarked i første kvartal

Kontormarkedet i Oslo, og Norge, har vært sterkt gjennom 2 år med nedstengninger og pandemi. 2022 åpner med sterke tall for kontormarkedet i Oslo. Vi registrerer meget høyt søkevolum, rekordhøyt signeringsvolum og moderat leieprisvekst. Vestaksen med Lysaker og Skøyen bidrar til å trekke leieprisene opp. Høy inflasjon og stigende renter bidrar til å dempe veksten i Norsk økonomi fremover. Etterspørselen etter lokaler vil trolig dempes utover året. Økte byggekostnader kan bidra til å utsette enkelte byggeprosjekter. Vi venter derfor færre ferdigstilte kvadratmeter i 2024 enn tidligere antatt. Høyere strømpriser løfter felleskostnadene vesentlig og kan bidra til å vri etterspørselen over på mer energieffektive lokaler.

Transaksjoner: Høy aktivitet så langt i år

Vi har lagt bak oss et svært hektisk første kvartal med høy aktivitet i transaksjonsmarkedet. Vi registrerte transaksjoner for NOK 31 milliarder i første kvartal, som er det beste første kvartal vi har registrert siden 2017. Andre kvartal har startet roligere, men med tanke på alle objektene som er ute i markedet forventer vi et fortsatt godt trykk frem mot sommeren. Allikevel merker vi et annerledes marked enn i høst, med større usikkerhet rundt finansiering og globale makroforhold. Les mer her.

Retail: Sterke handelstall i april

Omsetningen i varehandelen økte med 3,3 prosent i april og økte dermed langt mer enn de fleste hadde ventet på forhånd. Dagligvarehandelen fortsatte ned, noe som må sees i lys av økt grensehandel. Det er omsetningen av byggevarer og klær som bidro sterkest til veksten. Økningen for byggevarer må sees i lys av kraftig økning i prisene på en rekke byggevarer i april. Mange fikk vårfornemmelser før påske og fikk sikkert behov for å fornye garderoben etter et par år med pandemi. Omsetningen av klær har vært særlig hardt rammet under pandemien.

Andelen helt ledige gikk ned fra 2,0 prosent i mars til 1,9 prosent i april. Til sammenligning var ledigheten 2,3 prosent i april 2019 og i februar 2020 før pandemien brøt ut i Norge. Den lave ledigheten og stadig flere som kommer i arbeid, bidrar til god økonomi i husholdningene til tross for høy inflasjon og høye strømpriser.

Bolig: Økte leiepriser i vente

Boligprisene opplevde den sterkeste kvartalsveksten målt av Eiendom Norge i første kvartal 2022. Lavere tilbudsside og fortsatt høy etterspørsel trosset nye rentehevinger når boligprisene fortsatte sin oppgang. Nå ventes det nedkjøling i et marked preget av økte byggekostnader, økt usikkerhet og høyere gjeldsbelastning i husholdningene. Både Norges Bank og DNB Markets venter nå realprisnedgang for boliger i 2023 og 2024. Les mer her.