Handelseiendom i vinden

Handelseiendom er igjen i vinden. Etter en utfordrende periode hvor flere handelsbedrifter har slitt med økte kostnader og dempet etterspørsel, begynner pilene nå å peke opp for flere i handelsstanden. I takt med dette har også investorinteressen for segmentet tatt seg opp igjen. Leietakerrisikoen har kommet ned og prisingen fremstår som attraktiv i dagens marked. Transaksjonsaktiviteten tar seg opp.

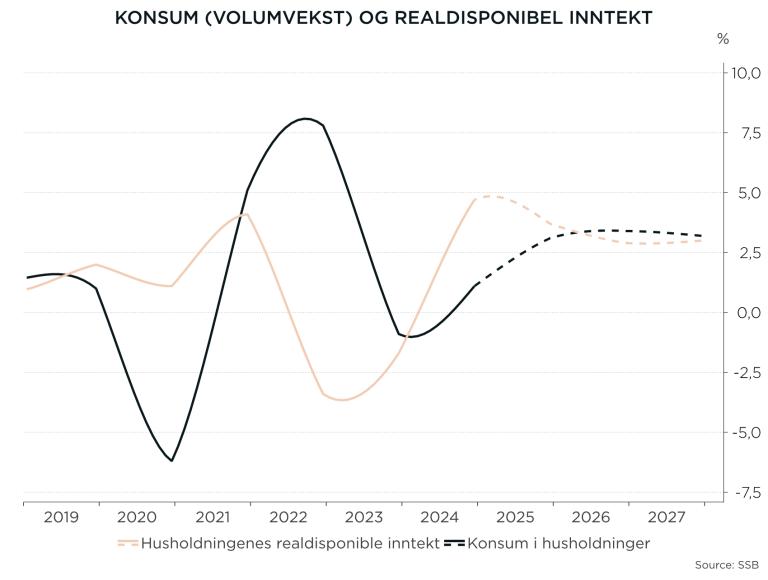

Som nærmere beskrevet i vår markedsoppdatering, ligger forholdene til rette for et løft i forbruket. For typiske leietakere av big box handelseiendommer er dette gode nyheter. I en lengre periode med høy inflasjon og stigende renter, har salget av forbruksvarer holdt seg bedre enn kapitalvarer. Det har også ført til en vridning av forbruket mot rimeligere alternativer, noe som har slått positivt ut for lavpriskjeder. Salget til Europris steg med 4,3 prosent i 2024, mens Rusta i Norge leverte 6,5% prosent vekst i sitt siste regnskapsår. Andre bransjer har slitt mer. Husholdningenes reduserte kjøpekraft og rentehevinger fra Norges Bank rammet kapitalvarebransjene spesielt hardt. Nedgangen i byggevarebransjen varte gjennom hele 2023 og fortsatte inn i 2024. Med dette bakteppet har big box eiendom med dagligvarebutikker eller andre leietakere innen «defensive» bransjer vært mest attraktive.

Trygge og solide leietakere vil alltid være attraktivt, men nå er også usikkerheten for store deler av handelsbransjen blitt kraftig redusert. De leietakerne som har klart seg og vist seg motstandsdyktige gjennom alle utfordringene med utbredelse av netthandel, COVID, strømkrise og nå høye renter, er svært attraktive leietakere. Reallønnsvekst og rentekutt vil nå føre til løft i forbruket, og norske husholdninger indikerer at dette vil omsettes i økt kjøpekraft for kapitalvarer. Salget av nye boliger har startet oppgangen, og igangsettingen av nye boliger vil trekke omsetningen av byggevarer opp. For typiske leietakere av big box eiendommer går det dermed mot lysere tider. Virke spår 4% omsetningsvekst i byggevarehandelen og 5% omsetningsvekst i elektronikkhandelen i 2025. Leietakerrisikoen i handelseiendommer for gårdeiere og investorer er blitt betydelig redusert. I takt med dette er transaksjonsaktiviteten i ferd med å ta seg opp også i det bredere big box-segmentet.

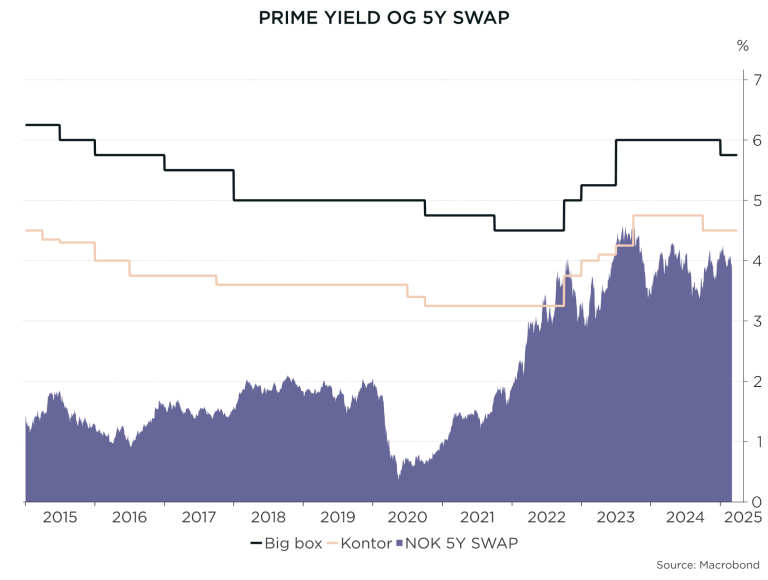

Aktiviteten i segmentet stiger av flere grunner. Prisingen av big box-eiendommer fremstår for øyeblikket som attraktiv sammenliknet med andre segmenter. Med dagens rentenivå gir prisingen mening avkastningsmessig, også for aktører med belåning. Med yielder mellom 5,5 prosent og 6,0 prosent for de mest attraktive big box eiendommene i Oslo-området, gir big box-eiendommer nå omtrent samme løpende avkastning som de mest attraktive logistikkbyggene. Samtidig har leieprisene for “last mile” logistikk steget kraftig, og nærmer seg nå leiene for godt plasserte big boxer. Residualrisikoen for big box er dermed lav, da gårdeier har mulighet til å konvertere til logistikk og oppnå sammenliknbare leiepriser. Dette gjelder spesifikt for Stor-Oslo, hvor leiene for sentralt plasserte logistikkbygg har etablert seg på høye nivåer. Andre steder i landet har derimot gårdeierne andre fordeler. Flere steder i landet har etablering av handelsparker og kjøpesentre utenfor byene begrenset livet og folketrafikken i sentrum. Det gjør at nye handelsbygg blir vanskeligere å få gjennom politisk. Tilbudssiden blir dermed strammere og risikoen for «nye» konkurrende bygg synker.

I sum ser timingen for kjøp av big box-eiendom nå bra ut. Prisingen gjør det mulig å regne hjem også med belåning, og risikoen er betydelig redusert. Investorene i vår investorundersøkelse har da også større tro på retail enn på lenge. Andelen som tror på retail som segmentet som vil prestere best de neste seks månedene er den høyeste siden 2021, og kjøpsviljen er definitivt til stede.