Verdinedgangen bremses av høy KPI-justering

Juni går mot slutten og eiendomsbransjen kan ta en etterlengtet sommerferie enten det er i Norge sammen med mange valutasterke utenlandske turister, eller i sydligere strøk med svak NOK i kofferten. Juni ble nok en måned preget av inflasjon og renter. Med sommerferien rett foran oss har den betydelige svekkelsen av norske kroner vært overskriften i de fleste medier. For eiendomsbransjen er nok effekten av svekket NOK og høy inflasjon på rentene adskillig viktigere. Med styringsrenten på vei opp på 4-tallet og 5-års SWAP rente på det høyeste nivået siden våren 2011, passer uttrykket «cash is king» bedre enn på lenge.

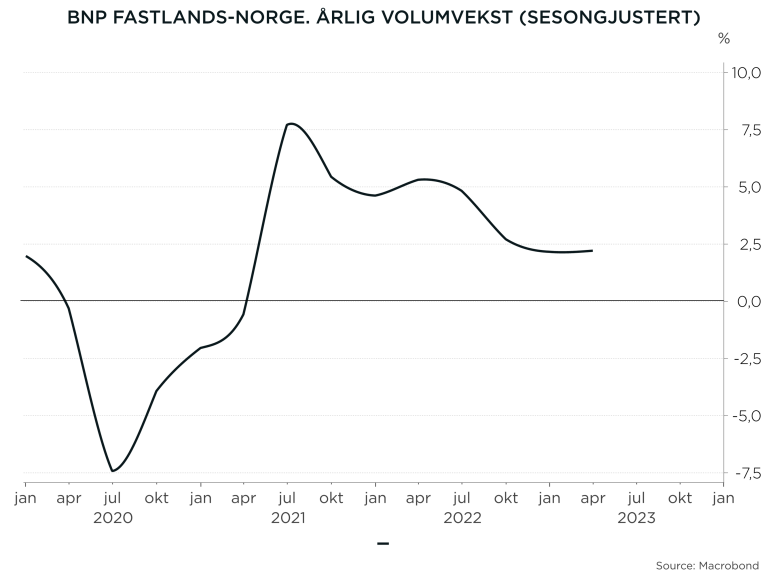

Økte renter har ikke bare fått konsekvenser for transaksjonsmarkedet, men også i leiemarkedet hvor det setter press på leiene for å dekke tilpasningskostnader, rehabilitering og nybygg. Det er lett å glemme årsaken til inflasjonspresset og de høye rentene. Norsk og «vestlig» økonomi går langt bedre enn ventet med lav arbeidsledighet og lønnspress. Bedriftene i Norges Banks regionale nettverk, mener at aktiviteten i norsk økonomi har økt i andre kvartal og at veksten vil tilta ytterligere i tredje kvartal. Kontorleiemarkedet går bra og vi registrerer fortsatt leieprisvekst. Transaksjonsmarkedet er på den annen side preget av stor avstand mellom kjøpere og selgere, og fortsatt press opp på yieldene. Lavt transaksjonsvolum viser at investorene er robuste, og bølgen av tvangssalg enkelte har ventet på har uteblitt. Fortsatt press opp på yieldene bidrar til å svekke eiendomsverdiene ytterligere, mens en ventet KPI-justering på 5-tallet fra januar 2024 reduserer verdinedgangen.

Last ned Markedsoppdatering juni 2023 her.

SENTRALBANKENE ER IKKE FERDIGE MED JOBBEN

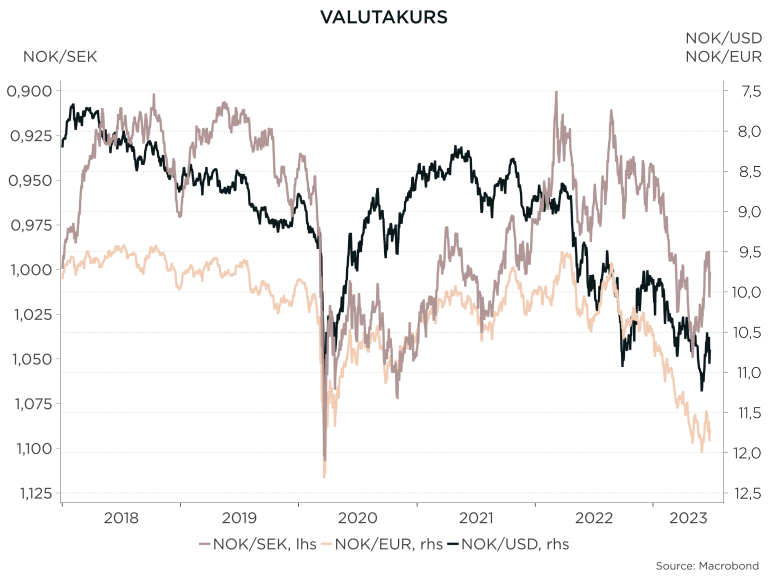

Juni har vært nok en måned hvor makroutviklingen har satt sitt preg på eiendom. Inflasjonen i Norge kom inn høyere enn ventet på 6,7 prosent, og kjerneinflasjonen steg igjen fra 6,3 prosent i april til 6,7 prosent i mai. Det var særlig matvarer og transport som økte i pris. Mens inflasjonen stiger i Norge, er den på vei ned både i USA og i Europa. Lavere inflasjon ute bidrar til å trekke inflasjonen ned her hjemme, mens svakere NOK kurs har bidratt kraftig motsatt. Kronekursen mot Euro har svekket seg med 12 prosent siden nyttår. Tilsvarende for USD har vært ca 9 prosent og ca 6 prosent for SEK. Estimatene for inflasjonen er justert opp og Norges Bank venter nå at inflasjonen vil ende på 6,0 prosent i gjennomsnitt for året, mens SSB venter 5,6 prosent. Slår dette til vil KPI-justeringen av leiekontrakter fra januar 2024 ende på 5-tallet.

Sentralbankene er på langt nær ferdige med jobben. Selv om FED tok et hvileskjær i juni, har de varslet muligheten for både ett og to nye hevinger slik at styringsrenten i USA kan komme opp på 5,75 prosent. Enkelte medlemmer av FEDs rentekomité mener at styringsrenten bør opp til 6,0 prosent for å dempe presset i arbeidsmarkedet og få inflasjonen ned til 2 prosent. Den Europeiske sentralbanken (ECB) økte renten med 25 bp til 3,5 prosent i juni, og varslet ytterligere heving i juli.

Norges bank så seg presset av svakere NOK og fortsatte økninger av renten hos våre viktigste handelspartnere, når de hevet styringsrenten med 50 bp fra 3,25 prosent til 3,75 prosent i juni. Rentebanen ble også hevet med en ny økning i august til 4,0 prosent og varsel om enda en økning til 4,25 prosent til høsten. Farten i Norsk økonomi er så god at stadig flere venter at Norges Bank må opp på 4,5 prosent før vi sier jul. Oppgangen i detaljhandelen i mai bekrefter at de renten som gjaldt pr mai ikke har skremt forbrukerne. Så får vi se når siste økning slår inn i august. Renteøkningene fremover er en balansegang mellom å følge «konkurrentene» og stoppe fallet i NOK kursen og unngå for negative effekter på aktiviteten i norsk økonomi. Norges bank sier selv at «Effektene av de pengepolitiske innstrammingene er usikre, både fordi renteøkningene har vært store og raske, og fordi mange land strammer inn samtidig.». Hvis «haukene» i FED og ECB får viljen sin kan Norges bank bli mer eller mindre tvunget til å sette renten høyere enn de egentlig er komfortable med i forhold til aktiviteten i norsk økonomi. På den annen side kan inflasjonen ute kommer raskere ned og trekke renteforventningene ned ute. Uansett ser det ut til at styringsrenten her hjemme vil holde seg på 4-tallet ut året, og frem til høsten 2024 om Norges Bank får rett i sine spådommer.

KPI-JUSTERING AV LEIENE VIL DEMPE VERDINEDGANGEN

Utviklingen i rentemarkedet preger transaksjonsmarkedet med få transaksjoner, stor avstand mellom kjøpere og selgere samt forventning om ytterligere yieldoppgang. 5-års SWAP rente klatret fra 3,7 prosent i starten av juni til 4,1 prosent etter at Norges Bank publiserte den doble renteøkningen 22. juni, og har holdt seg over 4 prosent siden. Finansieringen av eiendom er dermed blitt dyrere. Som vi varslet når vi justerte opp prime yield fra 4,0 til 4,1 prosent i mai, har vi oppjustert våre yieldestimater i de ulike kontorområdene med 10-25 bp. Våre estimater på yieldene for de mest attraktive eiendommene i de ulike kontorområdene i Oslo, varierer dermed mellom 4,1 prosent i CBD til 5,35 prosent på Bryn. Med stigende renter og få transaksjoner, er det fortsatt et press oppover på yieldene. Eiendomsverdiene presses dermed videre ned, men utsikter til KPI-justeringer av leiene på 5-tallet fra neste år bidrar til å dempe nedgangen.

Med få transaksjoner vil enkelte transaksjoner påvirke volumet mye. Hittil i år er det kjøpt næringseiendom for ca 20 mrd NOK. To store transaksjoner dominerer volumet i juni. Først kjøpte Union Residential Development, Bonava Norge med utviklingseiendommer for bolig fra det svenske Bonava AB for ca 1,5 mrd NOK. Deretter ble det kjent at det franske egenkapitalfondet AXA kjøpte to logistikkeiendommer fra Fabritius til ca 1,5 mrd NOK. De siste dagene er det også kjent at SBB er i eksklusive samtaler om salg av resten av barnehageporteføljen til Brookefield som i så fall vil stå igjen som eneeier hvis transaksjonen gjennomføres. Den norske delen av porteføljen kan ha en verdi opp mot 10 mrd NOK. Entra ønsker å fortsette nedsalget etter at kredittratingen ble nedgradert. De indikerte et mål om å selge eiendommer for 6 mrd NOK i fjor høst, og har per nå solgt for nærmere 4,5 mrd NOK, og åpner for mulighet for ytterligere salg fremover. Vi får kanskje vite mer når Entra presenterer Q2 resultatet 14. juli. Vi ser få transaksjoner hvor selger er tvunget til å selge. Syndikatenes andel av markedet er redusert for 24 prosent i fjor til ca 9 prosent så langt i år.

Se Markedskartet for oversikt over yielder og største transaksjoner i Juni

FORTSATT GODT KONTORMARKED MED PRESS OPP PÅ LEIENE

Kontormarkedet nyter godt av en norsk økonomi med høy aktivitet og hvor mange av virksomhetene fortsatt ser for seg vekst. Søkevolumet i Oslo-markedet er nesten like høyt som fjorårets høye volum. Kontorledigheten i Oslo-markedet holder seg på 6,0 prosent. Noen større leiekontrakter har gitt redusert ledighet blant annet på Helsfyr og Skøyen. Det gjelder Betonmast sitt prosjekt, «Helsfyret» i Grenseveien 82 hvor Oslobygg tar 7.600 m2, og Drammensveien 144 som igjen får æren av å være «mellomlager». Denne gang for Avinor i påvente av ferdigstilling av Oslo Atrium i Bjørvika.

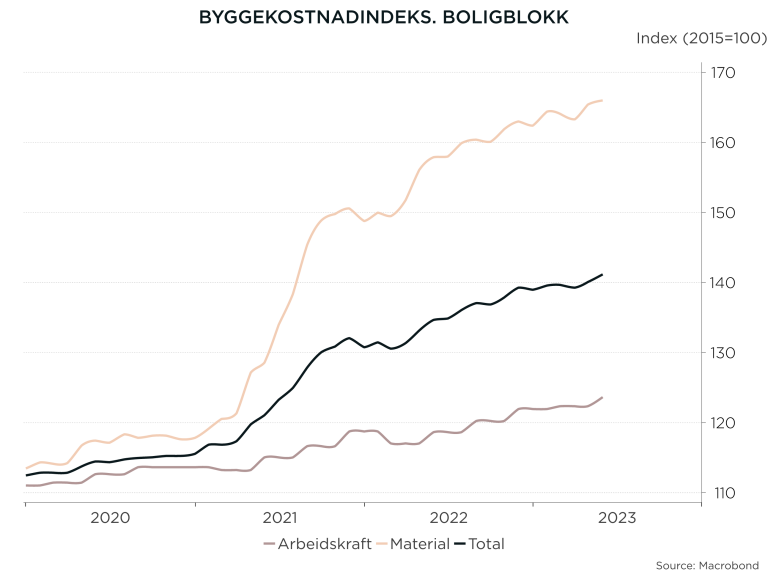

Vi har oppjustert våre leieestimater for Helsfyr, Hasle/Økern/Ulven samt Fornebu drevet av økte priser på nybygg som følge av høyere bygge- og finansieringskostnader. På Helsfyr har Oslobygg inngått leieavtale for nybygg til snittleie på nær 2.700 kr/m2 og vi har indikasjoner på at det er inngått en leiekontrakt for større arealer i nybygg på tilsvarende nivåer på Hasle/Økern/Ulven. Også på Fornebu ser vi at prisene på nybygg driver leieprisene opp for de mest attraktive lokalene. Fortsatt økning i både bygge- og finansieringskostnader, er med å drive leieprisene og vi registrerer at tilbudsprisen for lokaler i nybygg stiger over hele byen.

Det har vært sterk vekst i antall ansatte i flere virksomheter, og disse selskapene har behov for mer areal når de nå kommer ut på søk. Flere virksomheter som har inngått leiekontrakter de siste årene, har feilregnet og undervurdert sitt arealbehov. PWC i Bjørvika er en av flere som har supplert sitt areal i flere omganger, men er ikke alene om å oppleve at virkeligheten er annerledes enn det så ut under planleggingen. For større virksomheter som ønsker seg til Oslo sentrum, ser vi at det er få relevante lokaler tilgjengelig i markedet i 2024-26. Det kan bidra til å presse leieprisene opp. Til tross for at mange forhold tilsier fortsatt vekst i leieprisene, er nok mange spente på å se tallene fra Arealstatistikk når de blir publisert mandag 10. juli. Vi venter en forsiktig økning i de geografisk vektede tallene.

Se Markedskartet for leiepriser, ledighet, et utvalg av leiekontrakter og største søk i juni.