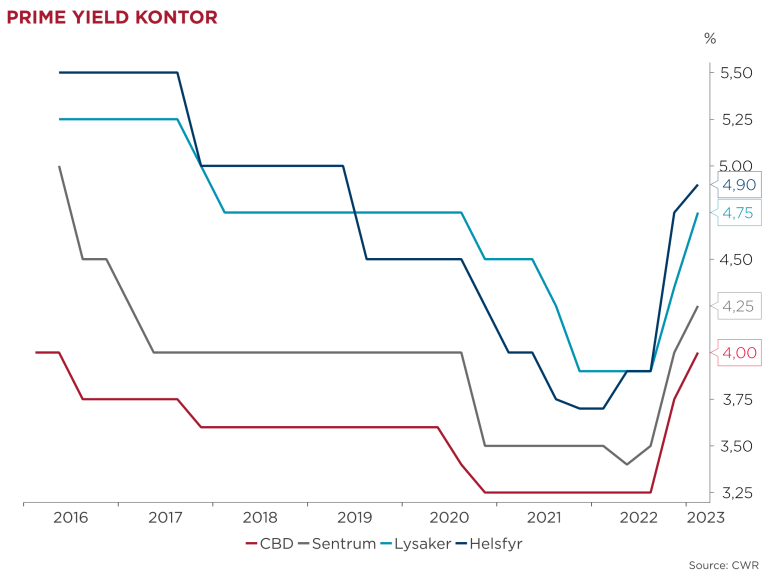

Vi øker estimatet for prime yield Oslo CBD til 4,0 prosent

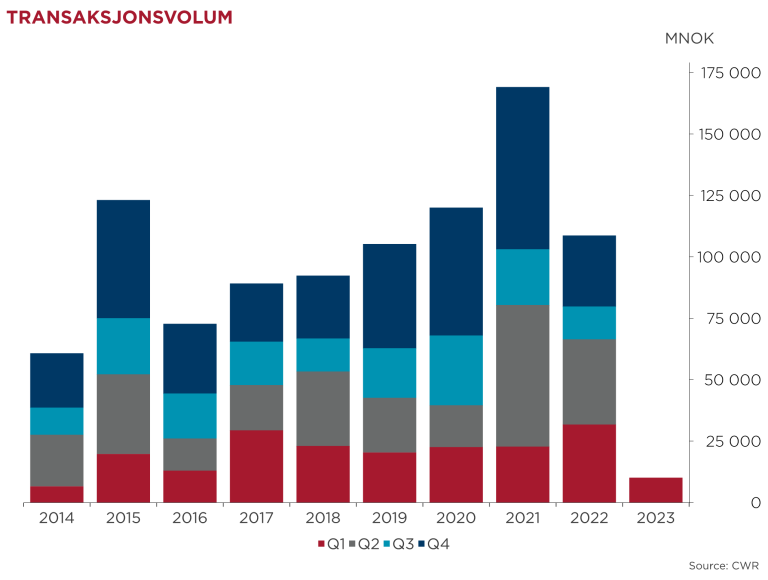

Det er fortsatt et selektivt og avventende transaksjonsmarked, men vi erfarer at det er god interesse blant investorer og at det pågår flere prosesser. Vi har registrert et volum på ca. 10 milliarder NOK hittil i år, og det er annonsert noen større transaksjoner i mars. Grunnet usikkerheten i fremmedkapitalmarkedet blir flere prosesser forsinket, og det tar lengere tid å sluttføre enn først antatt. Vi opplever også en svak oppgang i interesse fra internasjonal kapital både value-add aktører, aktører som kjøper større porteføljer med ledelse og konservativ kapital. Økte renter og utsikter til at rentene kan holde seg høyere lenger, har gjort at vi har satt opp prime yield i Oslo CBD fra 3,75 prosent til 4,00 prosent.

Ved utgangen av 1. kvartal har vi så langt registrert et transaksjonsvolum på ca. 10 milliarder NOK, som er det laveste siden oljeprisfallet sommeren 2014. I gjennomsnitt har volumet vært omtrent 20 milliarder NOK i 1. kvartal siden 2014. Det er gjennomført noen større transaksjoner i mars, blant disse er LogCap Oslo sitt kjøp av en logistikkportefølje bestående av 10 eiendommer. 8 av eiendommene er i Stålfjæra (Groruddalen), en i Lillestrøm og en i Lørenskog (Gamleveien 1). De 10 eiendommene gir NOK 50 millioner i årlig leieinntekt og har en samlet eiendomsmasse på 33.000 kvadratmeter. ASP er selger av eiendommene i Stålfjæra og eiendommen i Lillestrøm. Selger av Gamleveien 1 er Solon Eiendom. Transaksjonen viser at det fortsatt er interesse for logistikkeiendommer med sentral beliggenhet. I forrige uke ble det kjent at det amerikanske eiendomsinvesterings- og forvaltningsselskapet, Heitman, kjøper majoriteten av aksjene i Bo Coliving for NOK 1,8 milliarder. Selskapet tilbyr boliger til studenter og unge arbeidstakere og har over 1.400 rom fordelt på 52 eiendommer i 13 norske byer. Transaksjonen viser at det er interesse for norsk eiendom blant utenlandske aktører.

Bankuroen vi har hatt de siste ukene, utløst av problemene i Silicon Valley Bank og senere storbanken Credit Suisse, har gitt store bevegelser i rentemarkedet i løpet av mars. 5 års SWAP falt fra 3,75 prosent ved inngangen til mars, til under 3,0 prosent og har igjen steget til nærmere 3,2 prosent i skrivende stund. Volatiliteten og usikkerheten i fremmedkapitalmarkedet har bidratt til et mer avventende og selektivt marked som fører til at flere transaksjonsprosesser blir forsinket. Vår avdeling for verdivurdering gjør mange oppdrag i forbindelse med refinansiering av bank- og obligasjonslån og erfarer at det er en høyere bevissthet rundt nedsidescenarioer blant fremmedkapitalen.

Ved utgangen av første kvartal har vi satt opp prime yield i Oslo CBD fra 3,75 prosent til 4,0 prosent. Vi har holdt prime yield på 3,75 prosent siden vi satte den opp fra 3,25 prosent i oktober i fjor. Siden da har vi ikke sett noen referansetransaksjoner som har gitt solide holdepunkter på hva «riktig» prime yield skal være. Vi har nå satt prime yield opp til 4,0 prosent fordi:

- Norges bank har hevet styringsrenten og både løftet og forlenget rentebanen

- Bankuroen gir økt usikkerhet og volatilitet

- Mer moderate forventninger til leieprisveksten fremover, etter rekordhøy vekst i fjor

- Forventning om lavere KPI-justeringer enn fjorårets særlig høye inflasjon.

Vi tror fortsatt ikke at det blir noen transaksjoner av de ypperste prime eiendommene i Vika – Aker Brygge – Tjuvholmen på disse nivåene. Men prime yield i Oslo CBD fungerer som en benchmark for øvrige eiendommer. På bakgrunn av økt prime yield, har vi også økt yieldene i de fleste andre områdene som du kan se av våre markeds- og yieldkart. Vi ser også at den sterke veksten i kontorleiene bidrar til å dempe verdifallet som følge av økende yielder.