Nedkjøling åpner veien for rentenedgang

Rentetoppen er nådd i stadig flere markeder, men veien videre er tåkelagt uten en klar retning for investorene. Det er et lysglimt at vi nå ser tegn til nedkjøling av amerikansk økonomi som igjen har gitt et fall i lange renter også her hjemme. Paradoksalt nok er nedkjølingen godt nytt – iallfall for de som har lengtet etter en klar beskjed om at rentetoppen er nådd og passert.

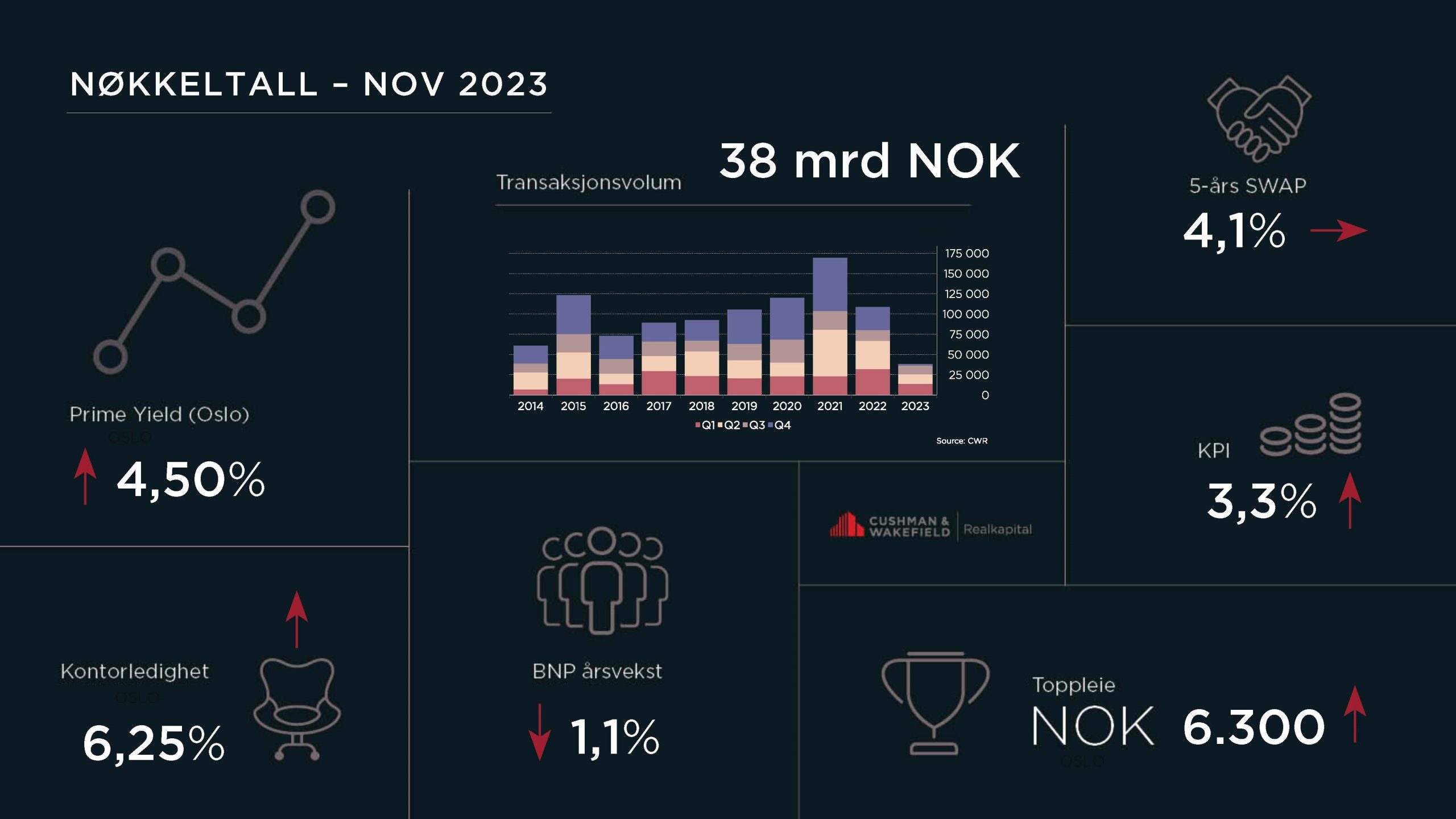

Den første snøen har lagt seg her hjemme og høye renter jobber nå med å kjøle ned økonomiene, men kjerneinflasjonen er fortsatt for høy til at sentralbankene føler seg trygge på at inflasjonen kommer ned og vil holde seg på 2 prosent. Sentralbanksjefene i ESB og FED har gitt beskjed om at rentetoppen er nådd. Norges bank er ikke like sikre, og vil se hva inflasjonen blir i oktober og november før de tar valget om renteendring i rentemøtet 14. desember. Vi heller i retning av at rentetoppen er nådd. Effekten av den siste renteøkningen i september har enda ikke nådd låntakerne. Vedvarende høyt rentenivå gjennom høsten, har fremtvunget flere transaksjoner i næringseiendom. Sist ute var Arctic sitt salg av Telegrafen til NPRO. Likevel er ikke transaksjonsvolumet høyere enn 38 mrd NOK pr nå.

Økte renter har ikke bare fått konsekvenser for transaksjonsmarkedet. Leiemarkedet er solid, men mer avdempet enn i fjor på samme tid. Signeringsvolumet var høyt i 3. kvartal og kontorledigheten holder seg uendret på 6,25 prosent. Leieveksten er dempet, og KPI-justeringen ser ut til å ende på rundt 4 prosent (7 prosent i fjor). Effekten av økte renter er kanskje større på lengre sikt hvor høye bygge- og finanskostnader i kombinasjon med et økte yielder, har gjort det vanskeligere å «regne hjem» nybygg. Markedsleie for bygg med nybyggstandard i randsonen til sentrum, er i dag for lav til å dekke samlede oppføringskostnader og normal margin til gårdeierne. I sentrum er situasjonen annerledes. Tilbudet av større lokaler med nybyggstandard er så begrenset at et slik bygg i dag ville kunne satt nye leierekorder over 5.000 kr/ m2. Det vil ta lengre tid før nybygg kan regnes hjem i randsonen.

Last ned Markedsoppdatering november 2023 her.

NEDKJØLINGEN FORTSETTER

Nedkjølingen av norsk økonomi fortsetter, og den årlige BNP veksten er trolig nær null. Norges Banks regionale nettverk spådde nullvekst i 4. kvartal, men med store forskjeller mellom næringer. Byggevirksomheten trekker kraftig ned og varehandelen fortsetter å bidra negativt. Det er særlig boligbyggingen som trekker ned som følge av kraftig fall i salget av nye boliger. Olje&Gass trekker veksten kraftig opp.

Det er viktig å merke seg at det på ingen måte er noen krise i norsk økonomi. Et solid signal på det er svært lave tapsavsetninger og ikke minst realiserte tap i bankene. Foreløpig nøyer de mest utsatte låntakerne med å søke om avdragsfrihet. I 3. kvartal meldte DnB om tapsavsetninger på 0,05 prosent av samlede utlån. Innen næringseiendom var tapsavsetningene enda lavere (0,04 prosent), mens de var litt høyere (men fortsatt svært lavt) for boligeiendom (0,1 prosent).

FORTSATT ØKNING I KONTORINTENSIVE NÆRINGER

Arbeidsmarkedet er relativt stabilt med forsiktig vekst i arbeidsledigheten. NAV melder at andelen helt ledige holdt seg på 1,9 prosent (sesongkorrigert) i oktober. Ledigheten er litt høyere i Oslo (2,4 prosent). NAV melder om svært få permitterte. Arbeidsmarkedstallene fra SSB i september viser en forsiktig nedgang i antall jobber, men at antall som jobber i kontorintensive næringer fortsetter å øke. Norges Banks regionale nettverk melder at bedriftene planlegger mindre fall i sysselsettingen enn hva nedgangen i produksjon skulle tilsi. Flere bedrifter frykter at store reduksjoner i bemanningen vil føre til at de ikke får tak i kvalifisert arbeidskraft når behovet igjen melder seg. Fortsatt er det flere som melder om knapphet på arbeidskraft. Det gjelder særlig ingeniør og IT-ansatte. Enkelte opplever også at den svake kronekursen gjør det vanskelig å få tak i utenlandsk arbeidskraft.

Kontorledigheten er uendret på 6,25 prosent. Økte bygge- og finanskostnader bidrar også til lave volum tilført areal gjennom nybygg fremover. Ferdigstilt areal til kontorbygg i Oslo ser høye ut for 2025, men første trinn av Regjeringskvartalet og Construction City på Ulven utgjør det meste. Mye areal er imidlertid under regulering, men den kraftige økningen i yielder har medført betydelig høyere leiekrav for at gårdeierne skal kunne regne hjem bygging av nye kontorbygg. Les mer om det her.

LEIEPRISENE FORTSETTER OPP – VEKSTEN ER DEMPET

Flere store bedrifter er på søk, og søkevolumet er på vei opp mot nivåene vi har sett de siste to årene. Sist ut er søket til Statnett og NVE. Mangel på større arealer gjør at trenden med å være tidlig ute med søket fortsetter. Signeringsvolumet var høyt i 3. kvartal, og viser et solid kontormarked. Det høye volumet viser at flertallet skal ha minst like mye areal som de hadde i tidligere kontrakter. Geografisk vektet leiepris økte med 2 prosent i 3. kvartal, mens gjennomsnittet gikk ned med 1 prosent. Kontorleiemarkedet fortsetter å roe seg ned etter den kraftige veksten i leiepriser i fjor. Vi har justert opp våre leieestimater i CBD, Sentrum og Nydalen/Storo. Det er inngått flere leiekontrakter på Bryn til gode nivåer, som gjør at vi også der har løftet vårt estimat.

Tall fra Arealstatistikk viser at andelen reforhandlinger er økt betydelig i år. Hele 80 prosent av signeringene av lokaler på 5.000 m2 eller større, har vært reforhandlinger så langt i år. Snittet over de siste årene er ca 50 prosent. En viktig årsak til at flere har valgt å reforhandle er trolig at økte bygge- og finansieringskostnader har presset leiekravene fra gårdeiere oppover. Les mer om det her.

KPI-JUSTERING PÅ CA. 4 PROSENT

Inflasjonen for september overrasket med å sende årlig KPI-vekst ned fra 4,8 til 3,3 prosent. Usedvanlig prisnedgang på matvarer og en kombinasjon av svært høye EL-priser i fjor og lave i år, var det viktigste faktorene bak fallet. Vi tror ikke det gjentar seg i oktober og november. Hvis veksten fra september til oktober blir den høyeste på 10 år (0,5 prosent), vil årsveksten i oktober bli 3,5 prosent. Med samme vekst i november blir årsveksten 4,2 prosent. Vi tror veksten kan bli høy i oktober og lander dermed på at KPI-justeringen vil bli på ca 3,5-4 prosent med basis i oktober og med 4-4,5 prosent i november.

Kjerneinflasjonen gikk mer moderat ned fra 6,3 i august til 5,7 prosent i september. Det er kjerneinflasjonen (ex EL-priser og avgifter) Norges Bank legger mest vekt på i vurderingen av rentene. Her er det ingen hjelp å hente fra lavere EL-priser. Lønnsveksten på over 5 prosent og svekket NOK-kurs er begge viktige faktorer som vil holde veksten oppe. Annualisert vekst de siste 3 månedene er imidlertid nede på 2,9 prosent. Hvis denne lave veksten fortsetter i oktober og november har vi definitivt sett rentetoppen fra Norges Bank.

RENTETOPPEN ER NÅDD – LANGE RENTER VISER TEGN TIL NEDGANG

Norges Bank har varslet at styringsrenta trolig blir satt opp til 4,5 prosent i desember. Rentemøtet nå i november var litt mindre sikker på at økningen kommer. Tall for aktiviteten i økonomien var litt svakere enn ventet. Inflasjonstallene i oktober og november vil være avgjørende for om renten øker eller ikke. Uansett slås det fast at «renten er nær det nivået som skal til for å få bukt med prisveksten». Fortsatt svak NOK trekker i retning av ny renteøkning. Vi tror imidlertid at rentetoppen allerede er nådd. Hva som skjer neste år, er nå mer spennende. Norges Bank sier «Trolig vil det være behov for å holde renten oppe en god stund fremover.» Analysemiljøene er rimelig samstemte i at den første rentenedgangen først kommer på slutten av 2024. Da vet også Norges Bank hvordan arbeidsmarkedet og lønnsveksten beveger seg. Nå er det lønnsveksten som er den viktigste driveren for inflasjonen. Danske bank går mot strømmen og venter første rentenedgang i mars og deretter tre nedganger til gjennom året slik at styringsrenten ved inngang til 2025 vil være 3,25 prosent.

5 års SWAP rente har svingt mellom 4,3 og 4,5 prosent de siste månedene, men har falt ned mot 4 prosent de siste dagene. Lange renter er i større grad styrt av utviklingen i amerikansk økonomi. Bakgrunnen for den siste nedgangen er FEDs beslutning om å holde styringsrenten uendret og at veksten i amerikansk økonomi viser tydelige tegn til dempning. I 3. kvartal var BNP-veksten nær 5 prosent (år/år), mens veksten nå er beregnet til å ligge nær 1 prosent (år/år). Atlanta FED beregner løpende anslag for BNP-veksten basert på et hundretalls bakgrunnsfaktorer. Så langt i kvartalet har anslagene gått fra 2,3 prosent til 1,1 prosent. Danske Bank og SEB har ferske prognoser som viser at 5-års SWAPen vil ligge mellom 3,65 (Danske Bank) og 3,98 prosent (SEB) om et år.

PRIME YIELD SATT OPP TIL 4,50 PROSENT – ØVRIGE YIELDER FØLGER PÅ

Høye renter og bankmarginer, fortsatt avstand mellom kjøper og selgere, gjør at vi har økt vårt estimat på prime yield kontor Oslo CBD fra 4,25 til 4,50 prosent. Prime yield har da økt med 125 bps fra yield-bunnen i 1. kvartal 2022. Vi mener at det finnes kjøpere til de aller beste byggene i CBD (Vika – Aker Brygge – Tjuvholmen) til denne yielden. Det har imidlertid ikke vært noen selgere så langt. Vi har justert opp yieldene med 25 bps i øvrige områder av Oslo også. Siden 1. kvartal 2022 har yieldene økt mest på Helsfyr, som et eksempel på et område hvor transaksjonene en periode var svært finansielt drevet.

Investorene er fortsatt usikre på den videre utviklingen i inflasjon, renter og tilgangen på kreditt. Betydelig kredittbehov hos flere aktører både her hjemme og i Sverige, gjør at påslagene holder seg høye. Bankene legger først og fremst vekt på rentedekningsgrad og andel egenkapital i prosjektene. Basert på våre estimater for leie og yielder, har verdien av de bedre eiendommene så langt blitt redusert med 15 – 20 prosent.

38 MRD I TRANSAKSJONSVOLUM

Transaksjonsvolumet er 38 mrd NOK ved inngangen til årets to siste måneder, som normalt er månedene hvor flest transaksjoner sluttføres. Det vil trolig ikke skje i år med mindre enkeltaktører velger eller må gjennomføre porteføljejusteringer gjennom salg for å styrke likviditeten. Med utgangspunkt i transaksjonsvolumet registrert så langt i år, anslår vi at volum pr årsslutt vil ende rundt 50 mrd NOK. Vi har sett at enkelte livselskaper har vektet seg ned i eiendom den siste tiden. Vi ser også at flere aktører har behov for å styrke likviditeten. På kjøpersiden ser vi at flere investorer med god tilgang på kapital har benyttet anledningen til å kjøpe i tråd med sin strategi og styrke sin tilstedeværelse i områder og segmenter. Det er en utvikling som vi ser for oss at vil fortsette.