2021 ble et forrykende år, men hva bringer 2022?

Det har aldri vært større aktivitet i transaksjonsmarkedet og appetitten etter norsk eiendom fremstod nærmest umettelig i 2021. Etter et rekordår vil markedet fremover bli utfordret av høyere renter og mer selektive kjøpere. Vi kan ikke forvente at 2022 blir like bra som fjoråret, men bremsen trykkes ikke inn ennå. Året har startet bra, og vår pågående investorundersøkelse viser at investorene på ingen måte er fullinvestert.

2021 endte med å bli et år for historiebøkene. Vi kan nevne noen av høydepunktene:

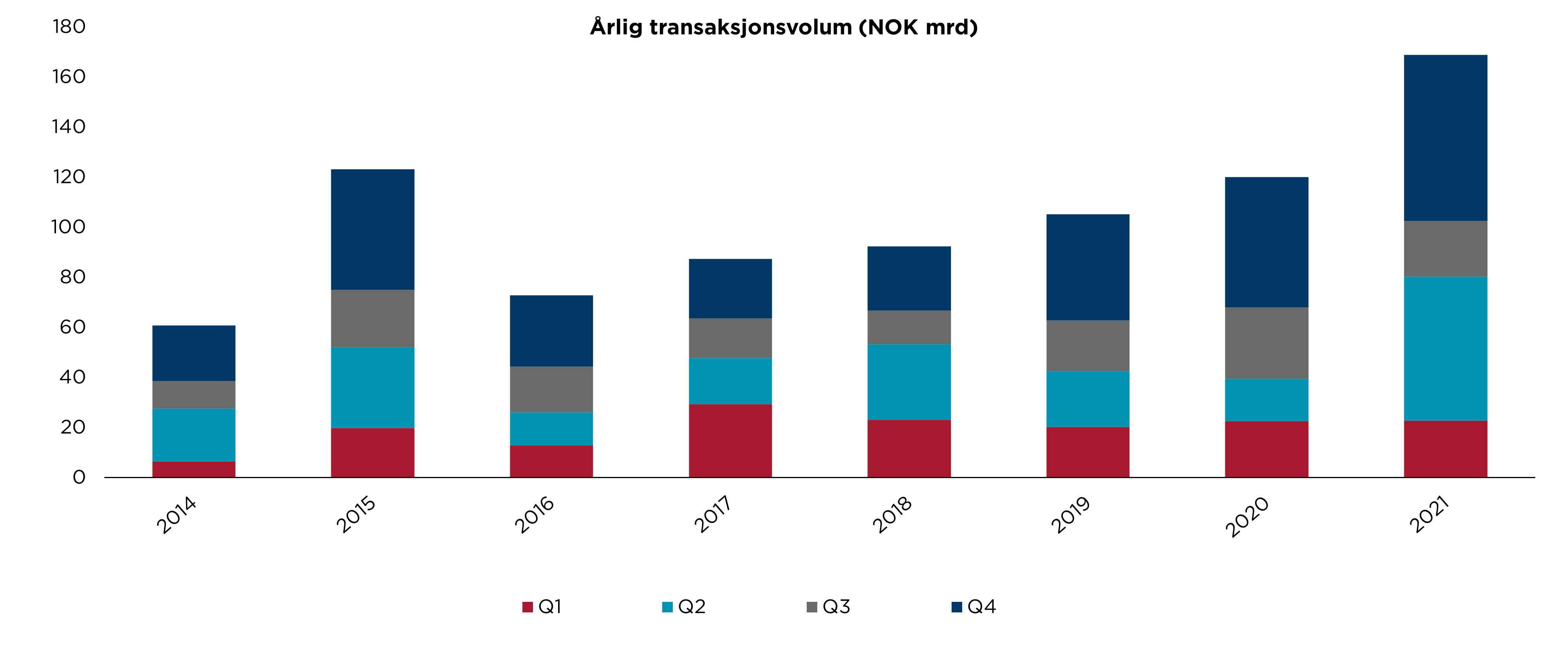

- Tidenes transaksjonsvolum i det norske markedet på 168 milliarder

- Rekordmange transaksjoner over 50 mill- i underkant av 500

- Norwegian Property ble tatt av børs

- Entra hadde hovedrollen i svensk budkamp, og gikk seirende ut av kampen om Oslo Areal

- 4 store M&A-transaksjoner (100%) i Oslo Areal, ABP, NAF gårdene og Bratsberg. Dessuten er SBB og Obos i ferd med å ta Solon av børs

Kilde: CWR

2021 var året for store og komplekse transaksjoner. Vi observerte hele 28 transaksjoner med en brutto eiendomsverdi over én milliard. Det er over 20 prosent opp fra 2020 hvor det samme tallet var 22. På topp 10-listen finner vi kun én transaksjon som ikke er en del av en større portefølje. Lave yielder har ikke lokket eiendomsbesittere til å selge sine flotteste bygg, selv om det har ligget bud på bordet. Enkelte tror på videre leieprisvekst, mens andre også tror yielden skal presses ytterligere på de beste byggene- selv med stigende renter. Felles for de fleste er at alternative kapitalplasseringer er mindre attraktive.

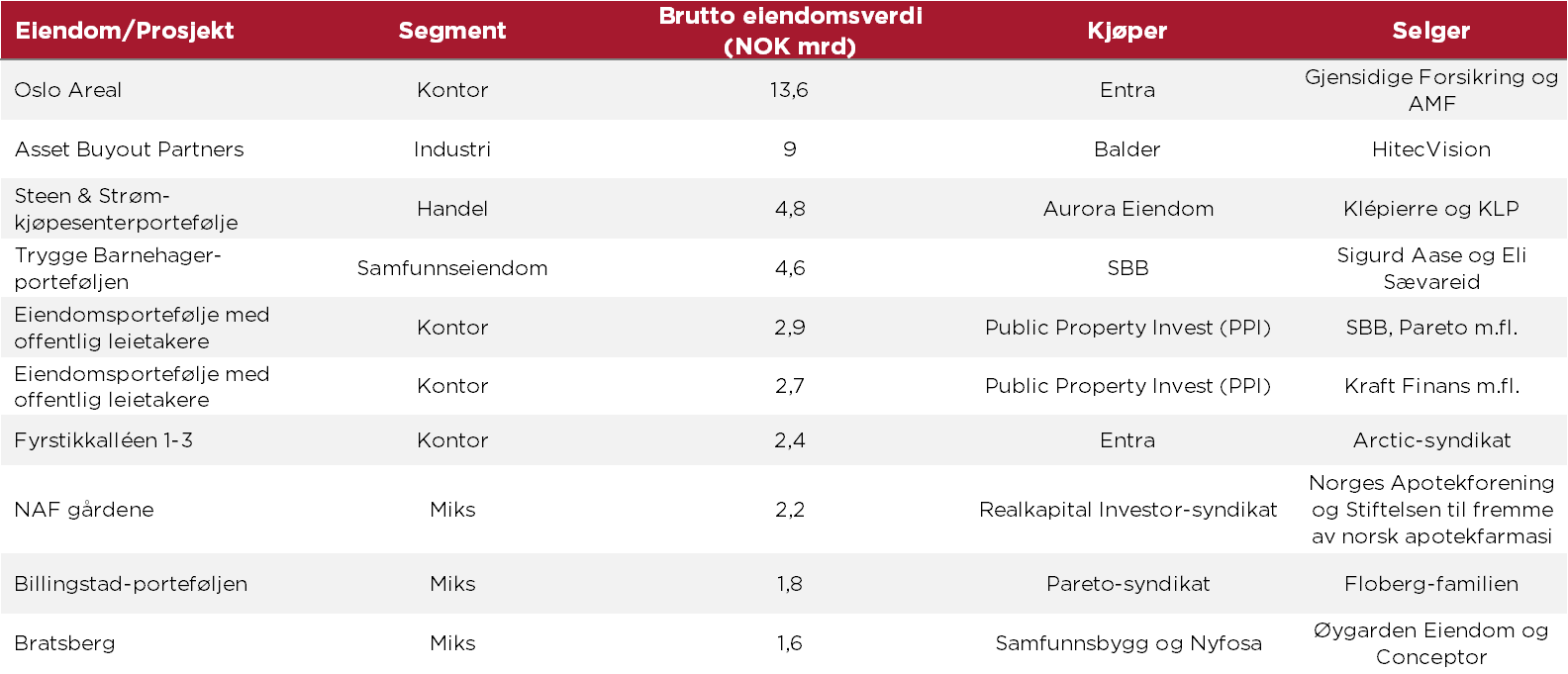

Ti største transaksjoner i 2021:

Kilde: CWR

Tilretteleggerne var med sine syndikater og fond fjorårets største kjøper med nærmere 40 prosent av volumet (ekskludert prosjekter satt på én investor). De børsnoterte økte fra 6 til 11 prosent, men dette skyldes i stor grad Entra sitt kjøp av Oslo Areal. Nå er det store spørsmålet hvor lenge Entra forblir på børs. I likhet med 2020 har livselskapene slitt med å nå frem til bordet i et marked hvor mange prosesser er initiert off-market og flere av de strukturerte prosessene ender med kupping. Utenlandske investorer sto for 18 prosent av kjøpsvolumet i 2021, men mesteparten stammer fra våre venner i Sverige. Vi venter større aktivitet fra investorer utenfor Norden i 2022.

En måned inn i 2022 sitter kapitalen fortsatt løst hos eiendomsinvestorer, og tilretteleggerne jager attraktive investeringer på vegne av sine kunder. Vi gjennomfører i disse dager vår halvårlige investorundersøkelse Cushwake Investor Confidence Index, hvor svarene så langt peker på at eiendomsinvestorer er svært positive til utsiktene de neste seks månedene. Flere transaksjonsprosesser igangsatt før jul fullføres i løpet av januar og februar. Deretter venter vi at mange objekter skal ut i markedet og sluttføres før sommeren. Første kvartal har historisk vært rolig, med et snitt på 22 milliarder de siste tre årene. Vi er allerede på god vei til å overgå dette i 2022.

Logistikk er det segmentet som har opplevd størst yield-kompresjonen i løpet av pandemien. Enkelte norske investorer vi har pratet med synes logistikk nå fremstår dyrt. Samtidig er det flere internasjonale investorer som synes norske logistikkeiendommer er attraktivt priset sammenlignet med andre europeiske markeder. Handelseiendommer stod for 15 prosent av volumet i 2021 og er et segment å følge med på også i år. God beliggenhet, drift, og attraktive konsepter blir enda mer avgjørende, og vil øke differansen mellom gode og mindre gode handelseiendommer. Forventninger til leieprisvekst fører til fortsatt høy interesse etter gode kontoreiendommer. Kan vi håpe på en transaksjon i Oslo sentrum som presser nåværende prime yield på 3,25 prosent?

Er det noen mørke skyer på transaksjonshimmelen? Både global uro i finansmarkedene og effektene av økte renter kan gi utslag i det norske eiendomsmarkedet. Førstnevnte ble parert med bravur i 2020 når pandemien brøt ut. Eiendom ble ansett som en trygg havn hvor det kom mer penger inn enn hva som forsvant ut. Økte renter er i utgangspunktet et tegn på at økonomien går bra. Etterspørselen innen de fleste segmenter er høy, og fremtidsutsiktene er gode. Isolert sett skal renteøkninger føre til økte yielder og verdinedgang, men så lenge etterspørselen etter norsk eiendom er betydelig større enn tilbudet tror ikke vi at dette vil skje. Samtidig må man alltid være forberedt på at skydekket kan endre seg raskt. Vi ser frem til nok et spennende og innholdsrikt transaksjonsår!

Spådommer for 2022

- Fortsatt høy aktivitet og et volum som ender et sted mellom 2021 (165 mrd) og 2020 (120 mrd)

- Svenskene fortsetter å dominere kjøpersiden blant utenlandske kjøpere, men også amerikanere, engelskmenn og andre vil melde seg på.

- Høyere markedsrenter skaper utfordringer for de minste eiendomsbesitterne. De store får gunstigere finansieringsbetingelser og vil dermed få et konkurransefortrinn. Nevnte vi svensker?

- Yield-spreaden mellom grønn og grå eiendom vil stige. De langsiktige vil forsøke å kvitte seg med grå eiendom.

- Grønn finansiering vil i større grad bli et konkurransefortrinn

- Vi får nye eiendomsselskaper eller porteføljer på børs. Investeringsmiljøer blir mer kreative i å sy sammen investeringsmuligheter, lignende PPI og segment-spesifikke portføljer som LogCap.