KONTOR

Kontormarkedet i Oslo, og Norge, har vært sterkt gjennom 2 år med nedstengninger og pandemi. 2022 åpner med sterke tall for kontormarkedet i Oslo. Vi registrerer meget høyt søkevolum, rekordhøyt signeringsvolum og moderat leieprisvekst. Vestaksen med Lysaker og Skøyen bidrar til å trekke leieprisene opp. Høy inflasjon og stigende renter bidrar til å dempe veksten i Norsk økonomi fremover. Etterspørselen etter lokaler vil trolig dempes utover året. Økte byggekostnader kan bidra til å utsette enkelte byggeprosjekter. Vi venter derfor færre ferdigstilte kvadratmeter i 2024 enn tidligere antatt. Høyere strømpriser løfter felleskostnadene vesentlig og kan bidra til å vri etterspørselen over på mer energieffektive lokaler.

Makroutviklingen demper veksten i etterspørselen

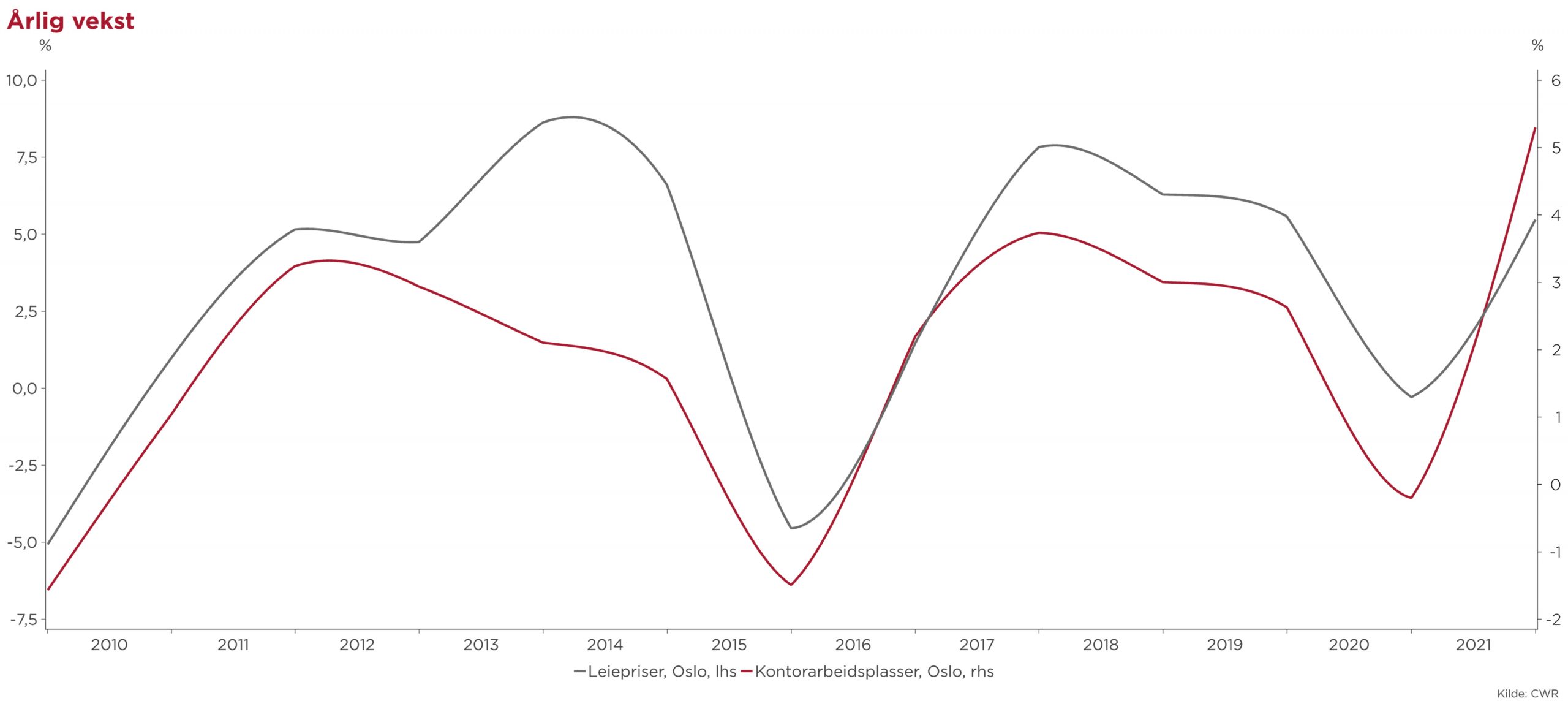

Fjoråret hadde den sterkeste veksten i antall kontorarbeidsplasser vi har målt i dette århundret. Stemningen har vært god og bedriftene har planlagt for ytterligere vekst. De siste to månedene har stemningen gradvis snudd, og forventningene til videre vekst i Norsk og internasjonal økonomi er tatt betydelig ned. Flere analysemiljøer i Norge og internasjonalt har redusert anslagene for økonomisk vekst vesentlig de siste to månedene. Høy inflasjon, kostnadsvekst og innstramminger i pengepolitikken fra stadig flere sentralbanker er driveren bak. Det gir grunn til å vente dempet vekst og økt forsiktighet blant en del bedrifter. Samtidig er det flere bransjer som går svært godt og bidrar til fortsatt vekst. Både Equinor, Yara og Elkem er eksempler på selskaper som leverer vært gode resultater og bidrar til fortsatt vekst i etterspørselen etter kontor. Les mer makro i Markedskommentaren.

Sterkt leiemarked i Oslo i 1. kvartal

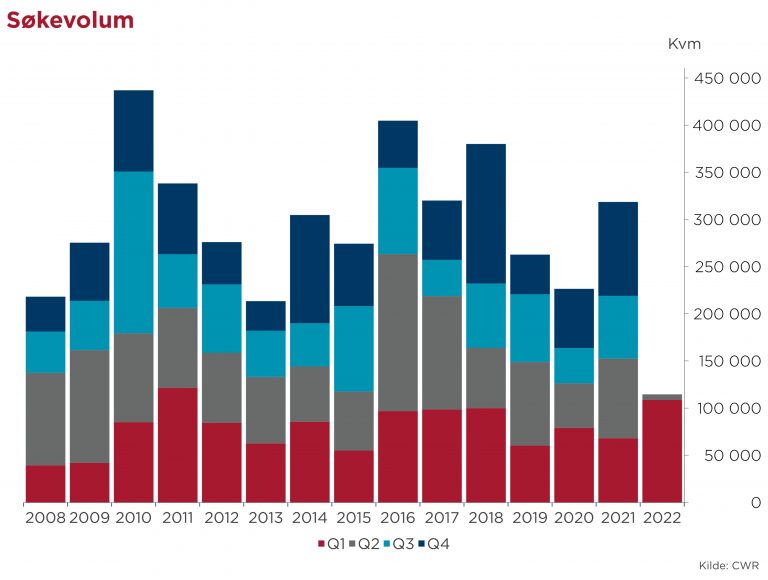

Den kraftige veksten i antall arbeidsplasser og spesielt kontorarbeidsplasser, er hovedårsaken til det sterke leiemarkedet vi ser nå. Kontormarkedet fortsetter der fjoråret slapp med høyt søke- og signeringsvolum samt moderat leieprisvekst. I årene 2008 – 22, er det kun i 2011 det har blitt søkt om flere kvadratmeter kontor i Oslo. Flere store leietakere er i søk, og vi ser at større leietakere er tidlig ute for å sikre seg muligheten til å finne de mest optimale lokalene. Våre leietakerrådgivere opplever travle dager med stor pågang.

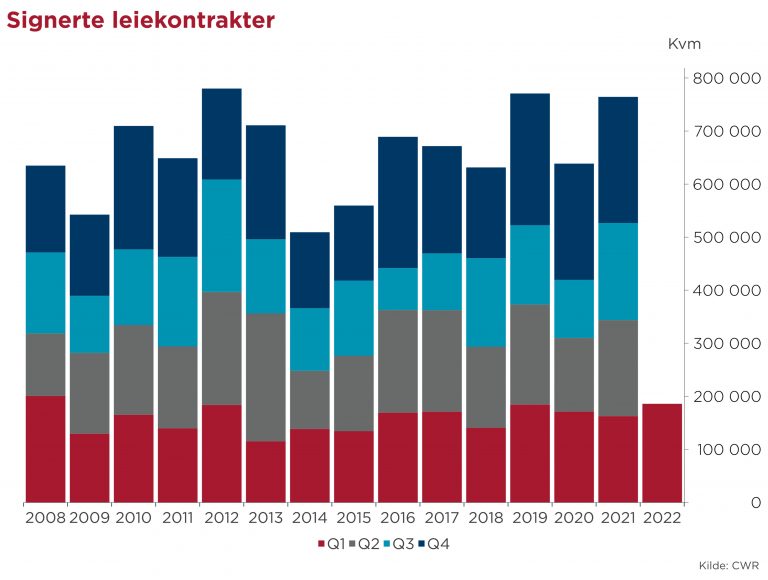

Høyt og stigende søkevolum gjennom fjoråret og så langt i 2022, har videre ført til høyt signeringsvolum. Årets første kvartal setter ny rekord i signerte kvadratmeter og antall kontorlokaler i et førstekvartal.

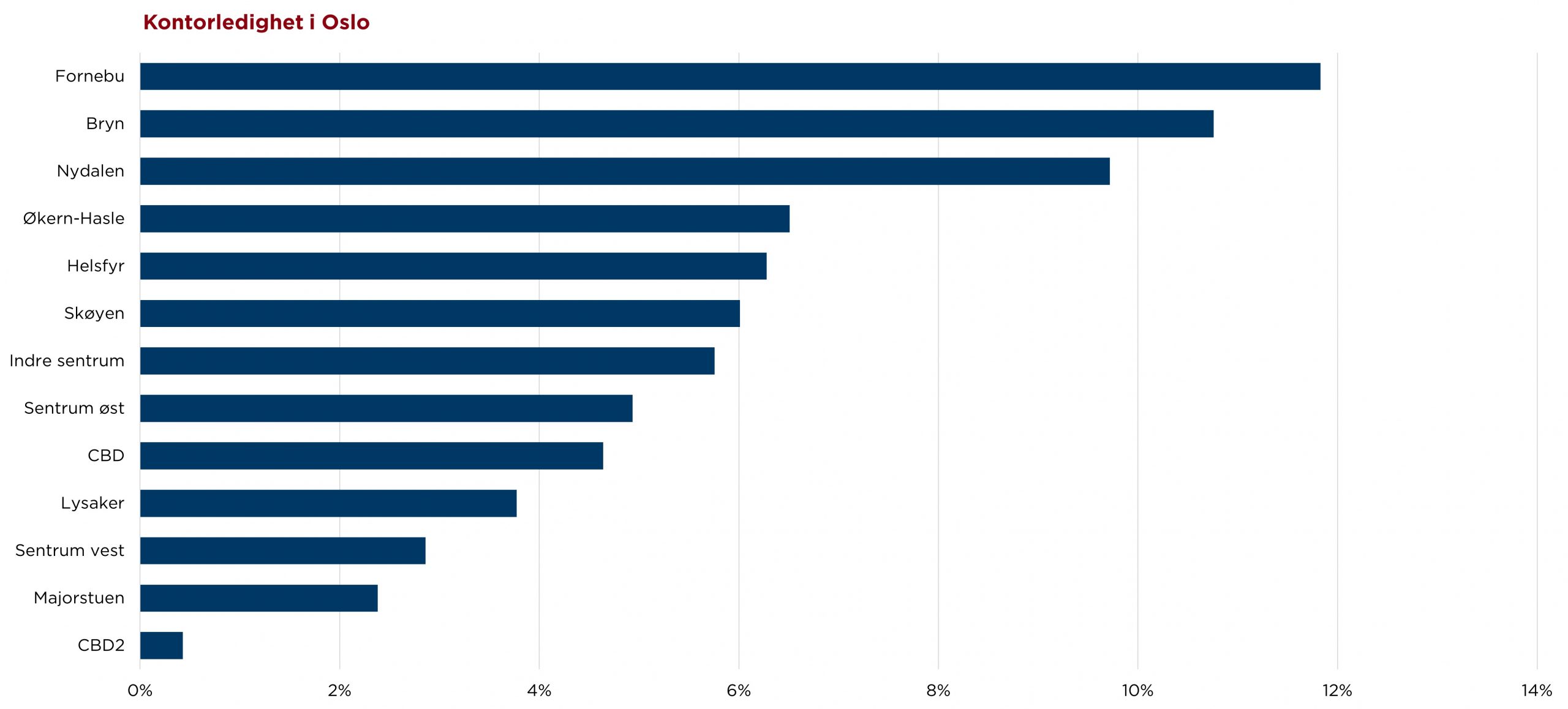

Kontorledigheten videre ned til 6 ¼ prosent

Kontorledigheten i Oslo-markedet fortsetter videre ned. Kontorledigheten var 6 ¾ prosent ved utgangen av 2021, og vi målte den til 6 ½ prosent ved vår forrige telling i februar. Ledigheten har gått videre ned, og ligger nå på 6 ¼ prosent. Vi venter at ledigheten skal ende rundt 6 prosent mot slutten av året.

Kontorledigheten er høyest på Fornebu (12 prosent) og lavest i CBD2/Bjørvika (0 prosent). Ledigheten fortsetter ned på Økern/Hasle etter at flere kontrakter er signert i Parallell med Cushman&Wakefield Realkapital som utleiemegler. Anthon Eiendom har nå leid ut Øvre Vollgate 13. Cushman&Wakefield var rådgiver for Kyndryl som skal flytte inn i det nyrehabiliterte bygget i enden av Kvadraturen. For flere eksempler på nye kontrakter viser vi til Markedskartet.

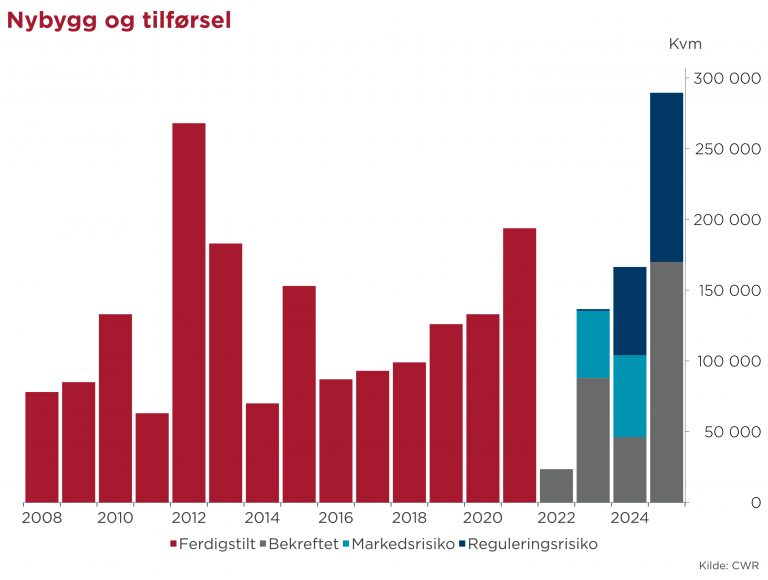

Økte kostnader kan gi færre nybygg

Ferdigstillelsen av nybygg er gitt for i år og i praksis også for neste år. I 2023 har vi bekreftet i underkant av 90.000 kvadratmeter, mens nærmere 50.000 kvadratmeter venter på en større leietaker og blir med videre som en del av tilbudet i 2024. Sterk økning i byggekostnadene og avtagende etterspørsel, gjør likevel at vi har redusert vårt anslag for hvor mye som blir ferdigstilt i 2024. Vår tidligere prognose var 90.000 kvadratmeter som nå er redusert til 60.000 kvadratmeter

Moderat leieprisvekst til tross for rekordvekst i arbeidsplasser

Kontorleieprisene (geografisk vektet) i Oslo&Bærum økte med 3 prosent (kv/kv) i 1. kvartal, og med 7 prosent (år/år) siste 4 kvartaler. Leieprisene trekkes opp av:

- Kraftig vekst i antall kontorarbeidsplasser (ca 5 prosent år/år)

- Synkende ledighet (6 ¾ prosent i desember, 6¼ prosent nå)

- Høy KPI justering av eksisterende leier rundt nyttår (ca 5 prosent)

- Økte bygge- og tilpassingskostnader (ca 10-20 prosent år/år).

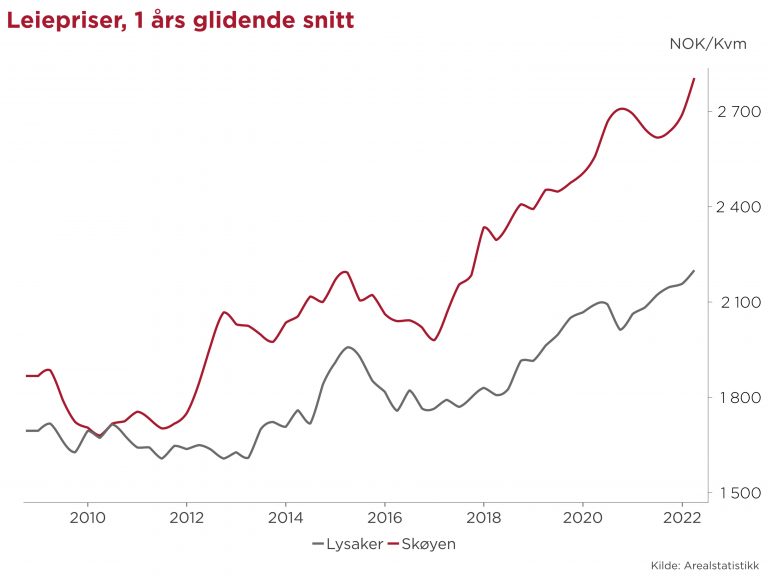

Vestaksen trekker leieprisene opp

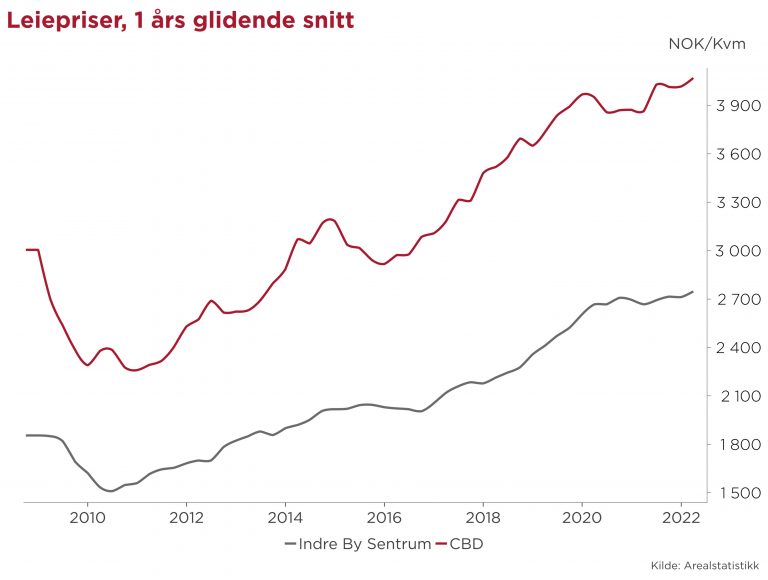

Leieprisstatistikken fra Arealstatistikk viser en samlet moderat vekst i leieprisene (se over). Når vi dykker ned i områder og segmenter, trer det frem noen trender for det siste året:

- Oppgang i vekstregionen og sentrum utenfor ring 1

- Flatt i CBD og indre sentrum

- Flatt i Øst

På Lysaker har leieprisene økt med 8 prosent siste kvartal og med hele 16 prosent (år/år) det siste året. Lysaker er et meget effektivt kontorområde som er svært tilgjengelig for de som bor i Asker og Oslo. Flere bruker bil på jobb og Lysaker har gode parkeringsmuligheter samtidig som man unngår kø og bompenger videre inn i Oslo. Dette er ikke mindre viktig nå som ny enighet om Oslopakke III gjør at bompengeavgiften vil øke med 40 prosent. A-kategorien (topp 15%) har ligget nær 2.900 kr/m2 to kvartaler på rad.

Sentrumsområdene utenfor indre sentrum har hatt en meget sterk leieprisvekst over lang tid. Kontorområdene langs Akerselva, mot Bislett, Majorstua, Tøyen og utviklingen rundt Urtekvartalet er eksempler på områder som har trukket leieprisene opp.

Skøyen har vist sterk leieprisutvikling med en snittleie dette kvartalet på 2.940 kr/m2, en oppgang på 7 prosent siste kvartal og 19 prosent (år/år). A-kategorien (topp 15%) stiger og endte på 3.860 kr/m2 dette kvartalet.

Vi hadde ventet sterkere vekst i CBD og indre sentrum (som inkluderer Bjørvika). En viktig årsak til utflating i CBD er færre signeringer i typiske prestisjebygg. Indre sentrum er et stort kontorområde med betydelig variasjon i kvaliteter på byggene. Bjørvika er nær fullt utleid med få signeringer i statistikken. Kvadraturen er et enhetlig område med god aktivitet. Her ser vi stigende leier hvor de øverste 25 prosent av signeringene endte på 3.850 kr/m2 i 1. kvartal.

Leieprisene var uendret på Helsfyr/Bryn, men er ned hele 13 prosent (år/år) siste året. Få signeringer på Helsfyr og i nybygg, er en viktig årsak til utflatingen.

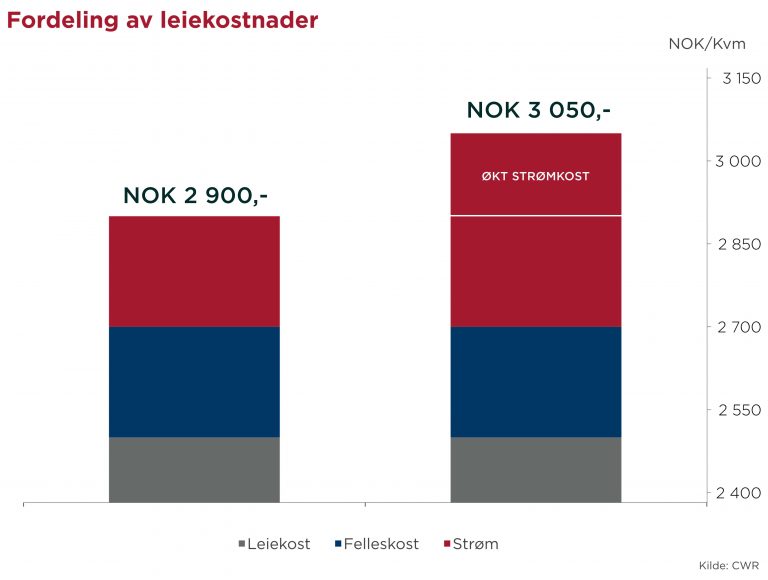

Leiekostnadene øker med ca 5% som følge av doble strømpriser

Energikostnader utgjør normalt ca halvparten av felleskostnadene. Det sterke økningen i strømprisene (og fjernvarme) gjør at energidelen av felleskostnadene vil bli doblet eller mer. Grafen under viser at samlede leiekostnader da kan øke med ca 5 prosent for et lokale med snittleie i Oslo.

Kilder: Arealstatistikk, NAV, SSB og Cushman&Wakefield Realkapital