Fortsatt sterkt kontormarkedet

De siste månedene har det ikke vært enkelt å henge med på utviklingen i kontorleiemarkedet i Oslo. Leieprisene har gått kraftig ledet av særdeles sterk vekst i antall kontorarbeidsplasser, lav nybygging og kontorledighet. I tillegg har både økte byggekostnader og høy KPI-justering av eksisterende leier bidratt til å sette dagsorden i pågående leieforhandlinger. Den sterke veksten vi har sett i antall kontorarbeidsplasser de siste to årene, har gitt vekst i arealbehovet hos mange virksomheter som har kommet i en situasjon hvor de nå «sitter litt trangt».

Gjennom våre søk har vi sett at gårdeierne har økt utropsprisene på større og moderne lokaler både i sentrum og i randsonen. På bakgrunn av alt dette har vi økt våre leieestimater i de fleste områder av byen og i enkelte områder til dels kraftig. Vi tror leieveksten vil fortsette, men trolig på litt lavere gir enn den rekordhøye veksten vi så i 4. kvartal i fjor. Antall virksomheter ute på søk etter alternative lokaler er høyt, og leietakerrådgiverne i Cushman & Wakefield Realkapital har fått tillit fra mange store og fra ulike mindre og spennende virksomheter.

Kraftig vekst i kontorarbeidsplasser

Fjoråret ble avsluttet med den nest sterkeste økningen i antall kontorarbeidsplasser i Oslo og Bærum vi har statistikk for med en vekst på 4,5 prosent, kun slått av fjoråret (4,9 prosent). Veksten var desidert sterkest for IT-tjenester med vel 3.800 nye arbeidsplasser i løpet av 2022 som ga en vekst på 11 prosent. Antall arkitekter og tekniske konsulenter kom deretter med en økning på vel 1.200 arbeidsplasser (6 prosent). Nummer tre på listen var advokat- og revisjon med en økning på nær 800 arbeidsplasser (6 prosent%). Foreløpige nasjonale tall for januar og februar tyder på at det fortsatt er vekst i antall kontorarbeidsplasser inn i det nye året.

Den sterke veksten, og høyt utløpsvolum fremover, gjør at det også er stor aktivitet i leiemarkedet. Søkevolumet i Oslo-markedet har passert 100.000 m2 som er på nivå med rekorden fra i fjor og det ekstraordinære søkevolumet i 2011. Vi opplever særlig sterk etterspørsel etter lokaler med god standard i sentrum. Til forskjell fra transaksjonsmarkedet er det langt mindre svingninger i utleiemarkedet hvor behovene er mer langsiktige og som regel utløses av utløp av gjeldende kontrakt.

Selv om vi nå forventer klart svakere vekst i antall arbeidsplasser, vil den sterke veksten vi har lagt bak oss bidra til økt etterspørsel etter kontorarealer gjennom hele 2023. Mange av de virksomhetene som nå er på søk og skal signere nye kontrakter i løpet av året, har hatt sterk vekst i antall ansatte og kan oppleve at de allerede «sitter litt trangt». Flere vil derfor gjerne etterspørre mer areal enn de har fra før til tross for at de ikke ser for seg noen vekst i antall ansatte verken i år eller neste år. Den mest alvorlige feilen en kan gjøre ved signering av nye kontrakter er å ikke sikre seg tilstrekkelig areal.

Gårdeierne har økt utropsprisene

Den sterke veksten i signeringsleier gjennom fjoråret, høy KPI-justering både fra i fjor og forfjor, samt økte byggekostnader har gitt et klart løft i prisene som gårdeierne tilbyr større moderne lokaler til, rundt om i byen. I sentrum er nå 4.000-nivået definitivt passert, og vi ser flere bygg som tilbys i området 4.500 – 5.500 kr/m2. I randsonen Hasle/Økern – Helsfyr/Bryn tilbys større lokaler nå til 2.300 – 2.700 kr/m2 med en tyngde rundt 2.500 kr/m2. Nybygg med topp beliggenhet ligger i øvre enden av skalaen både i sentrum og i randsonen.

Selv om nybyggene nå tilbys til stadig høyere leier, gjenstår det å se om de faktisk også blir utleid til de samme leiene. Det er nok langt mer sannsynlig at lokalene i sentrum blir leid ut enn alle prosjektene i randsone øst. I sentrum ser vi at de økte prisene stort sett godtas av leietaker. Også i randsonen i øst ser vi at leietakerne langt på vei aksepterer høyere priser og at det inngås kontrakter opp mot de høyeste nivåene i intervallet over (2.300 – 2.700 kr/m2). Med strammere økonomi hos de fleste leietakere fremover, kan flere velge randsonen der hvor både sentrum og randsone er akseptabelt.

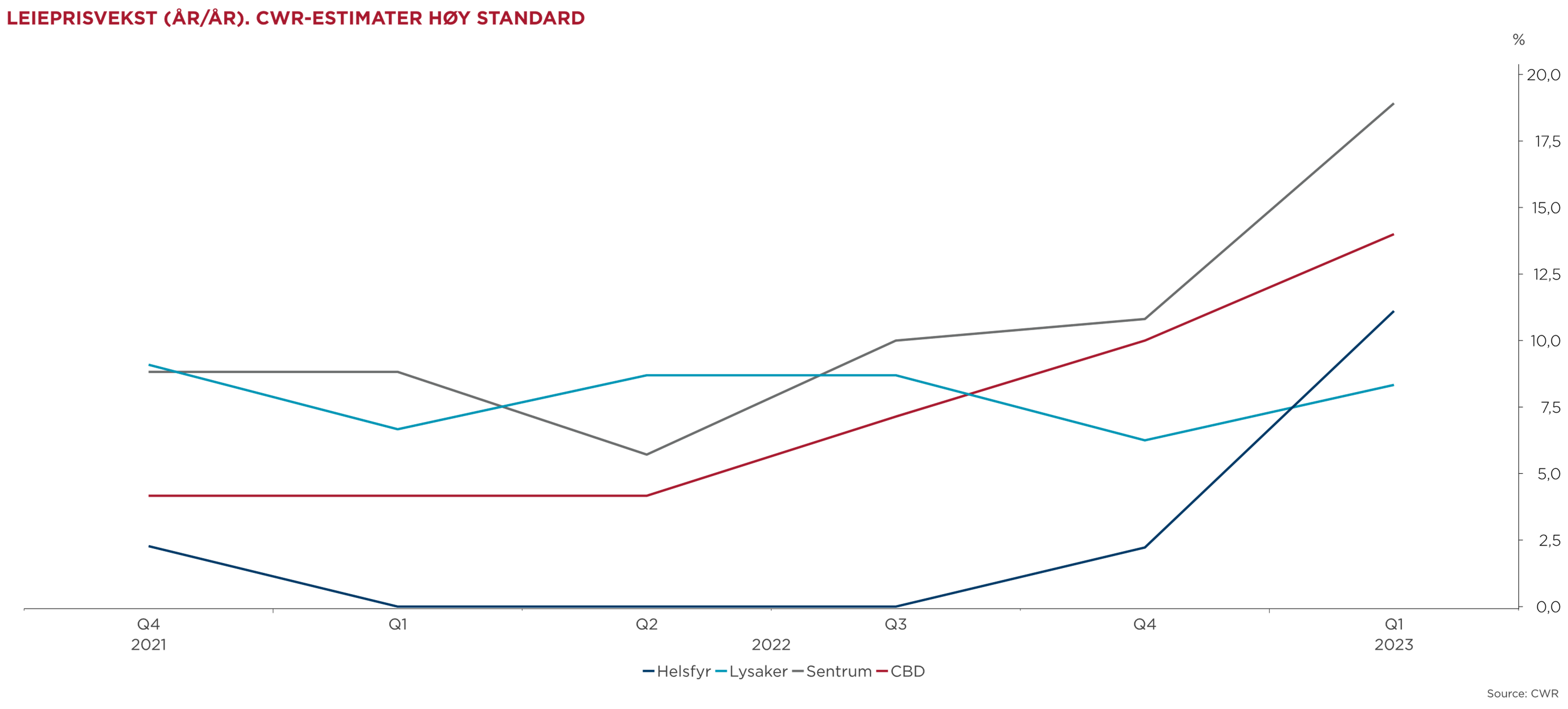

Våre tellinger viser at kontorledigheten i Oslo-markedet ved utgangen av første kvartal er uendret på 5,75 prosent. Den lave ledigheten og lav nybygging, bidrar til at det i mange forhandlinger fortsatt er gårdeiers marked. Som følge av det vi nå ser at lokaler signeres for, og hva som tilbys i markedet, har vi justert opp våre leieestimater i de aller fleste kontorområder. Estimatet for toppleiene i Oslo CBD har økt fra 6.000 til 6.200 kr/m2 og toppleiene i hele sentrumsområdet ligger nå på 5.000 kr/m2 eller høyere. Vi ser sterkest økninger i Oslo sentrum, på Helsfyr og på Majorstua. Veksten på Majorstua skyldes planer om rehabilitering av Sørkedalsveien 6 når KPMG flytter ut. På Helsfyr er det flere nybygg som kan løfte prisnivået når leiekontrakter inngås, men vi ser at det inngås kontrakter som underbygger økningen i vårt leieestimat. Alle leieestimatene er gjengitt i vårt markedskart.

Entreprisekostnader på vei ned

Byggekostnadene har økt kraftig de siste to årene. Knapphet på arbeidskraft og fulle ordrebøker har ført til sterk vekst i entreprisekostnadene også. Mye av veksten i utropspriser på kontorlokaler i nybygg kan tilskrives økte byggekostnader. I tillegg har de økte rentene fra i fjor sommer gjort det umulig for finansielle aktører å presse leieprisene ned for å få nybygg hurtig leid ut og klargjort for salg.

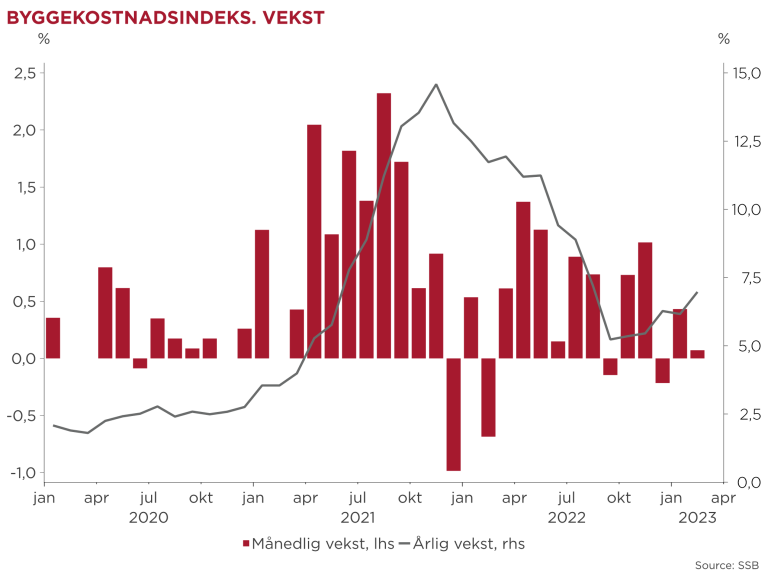

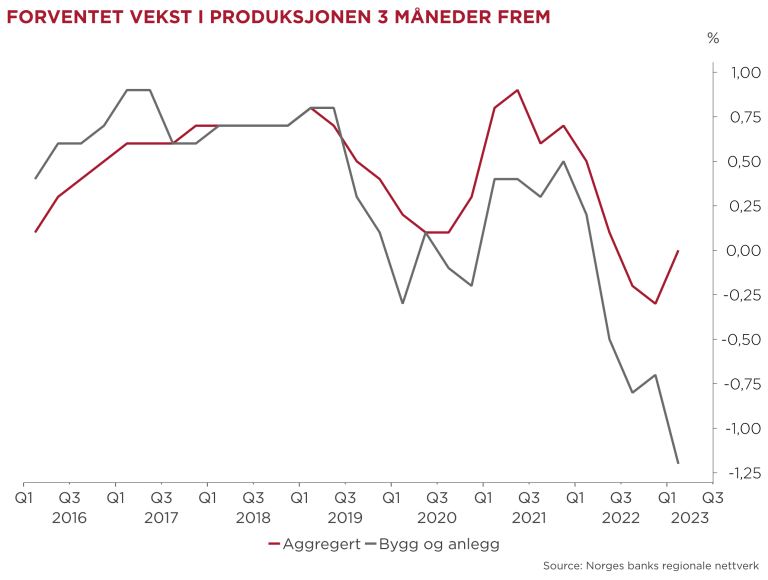

Vi hører nå fra stadig flere, at entreprisekostnadene er på vei ned til tross for at byggekostnadene målt ved SSBs byggekostnadsindeks for boligblokker ennå ikke har falt. Fallet i salg av nye boliger og lav aktivitet på næringsbygg i Oslo-markedet, har ført til reduserte ordrebøker. Norges banks regionale nettverk, har intervjuet en rekke bedrifter herunder bygge- og anleggsbedrifter. De ferske tallene viser at bedriftene venter lavere produksjon for fjerde kvartal på rad. Forskjellen fra tidligere kvartal, er at produksjonen også faktisk har falt de siste månedene. Lavere entreprisekostnader vil bremse den kraftige prisveksten i randsonen hvor mange prosjekter ligger og venter på leietakere.