Finansmarkedet på tur med berg- og dalbane

Utviklingen dag for dag i mars har minnet om en tur med berg- og dalbane. Det er ikke enkelt å orientere seg når markedene endres så hurtig og kraftig som de har gjort denne måneden. Finansmarkedene er nervøse og rentene vil sikkert ta seg nye opp- og nedturer fremover. Hvis vi likevel forsøker å skjære gjennom de fleste detaljer, er inflasjonen fortsatt høy, men nedadgående som ventet. Det går mot et hett lønnsoppgjør hvor lønnsveksten trolig ender på 5-tallet. Norge er et lite land med en sårbar valuta. Når NOK-kursen faller, øker prisen på import av de fleste varer og tjenester. Det er begge disse forholdene Norges bank er bekymret for og derfor tror det er nødvendig med to raske renteøkninger til før sommeren. Norges bank mener også at det gjør at vi må være forberedt på høye renter lenge.

Rentene øker også utenlands med FED i USA i spissen, hvor renten nå er på 5,0 prosent, men også i Eurosonen og Sverige hvor renten nå er på nivå med den norske. Vi har lenge advart om at sentralbankene er på ukjent grunn med denne simultane og raske renteoppgangen til høye nivåer. Nå har vi sett at en konsekvens kan bli at banker går over ende og at det skapes usikkerhet i finansmarkedene. Det har gitt økte påslag i obligasjonsmarkedet, og uttalelser fra blant andre sjefen i DnB tyder på langt mer forsiktige banker med økte innlånskostnader.

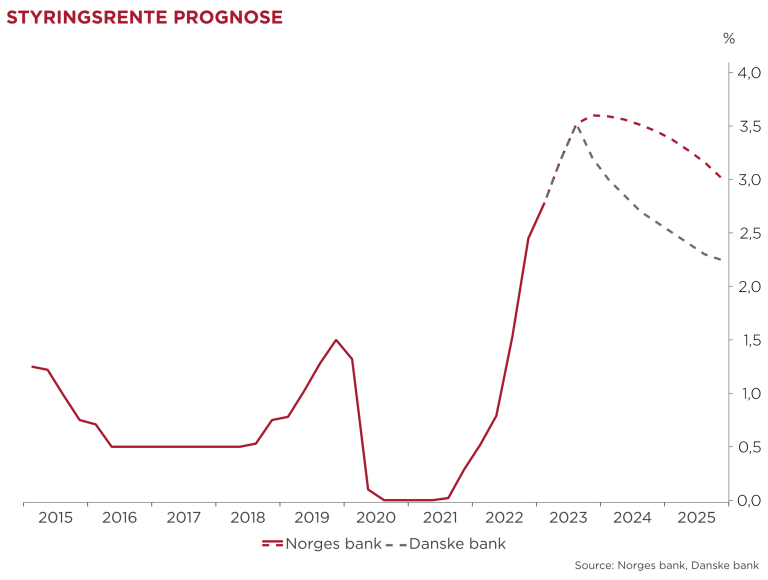

En annen sannsynlig effekt er at mange husholdninger nå får klart strammere økonomi, samtidig som de slutter å bruke av oppsparte midler. Forbruket vil da strammes markert inn og gi negativ vekst i norsk økonomi. Hvis det blir en kraftigere nedtur i norsk økonomi enn Norges bank ser for seg, vil vi allerede før jul se den første rentenedgangen. Danske bank mener dette er et mer sannsynlig scenario, og ser for seg en styringsrente under 3 prosent i 2024 og ikke i 2026 som Norges bank spår.

I denne situasjonen ser vi at transaksjonsvolumet i næringseiendom er dempet, samtidig som det pågår flere prosesser. Uroen gjør at alt tar lengre tid og investorene er naturlig nok blitt mer opptatt av nedsidescenariene for fremmedkapitalen. Det er en trøst at lange renter har falt fra den raske økningen på 5-års SWAPen til 3,7 prosent i starten av måneden til nærmere 3,2 prosent nå. For gårdeierne hjelper det selvfølgelig også at leieprisveksten er høy i kontormarkedet. Vi har oppjustert våre leieestimater vesentlig.

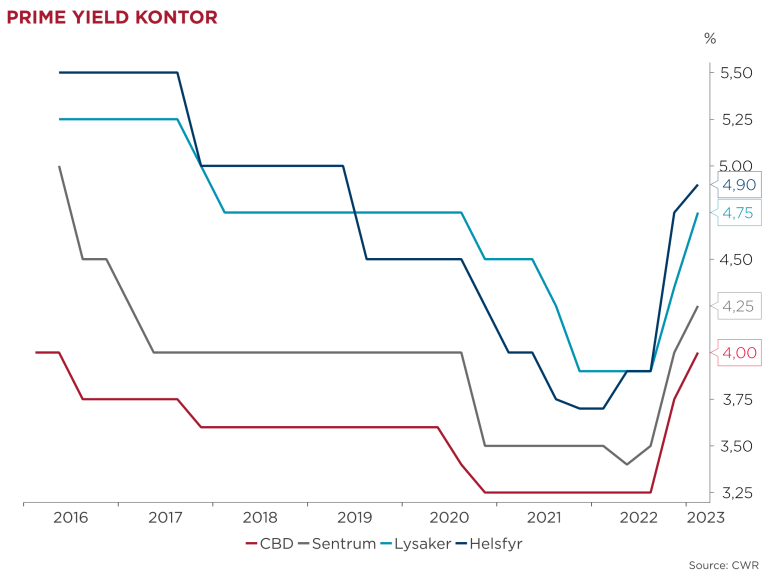

Vi øker prime-yield estimatet til 4,0 prosent

Vi har økt estimatet for prime yield CBD Oslo fra 3,75 til 4,0 prosent. Siden forventningene om høyere renter for alvor satte seg i fjor høst, har vi økt prime yield med 75 basispunkter (bp). Økningen denne gang skyldes i hovedsak at rentenivået har økt videre og Norges bank ser besluttsomme ut når de sier at styringsrenten skal opp til 3,5 prosent før sommerferien, og at rentene vil være høye lenger enn tidligere antatt. Bankuroen som er utløst av de høye rentene, bidrar også til økt usikkerhet og dyrere finansiering i seg selv. Med i begrunnelsen er også forventninger til en mer moderat vekst i leieinntektene fremover, etter den rekordhøye veksten vi hadde ifjor. Prime yield i Oslo CBD fungerer som en benchmark for prisingen av kontoreiendom. Vi har derfor også økt yieldene i de fleste andre områder. Se vårt markeds- og yieldkart her.

Vi har registrert kun 10 mrd NOK i transaksjonsvolum så langt i 1. kvartal, men har foreløpig ikke sett krystallklare referansetransaksjoner som sier hva «riktig» yield nivå skal være. Les mer om transaksjonsmarkedet her.

Vi øker våre leieestimater

Den sterke veksten i signeringsleier gjennom fjoråret, høy KPI-justering både fra i fjor og forfjor, samt økte byggekostnader har gitt et klart løft i prisene som gårdeierne tilbyr større moderne lokaler til rundt om i Oslo. I sentrum er nå 4.000-nivået definitivt passert, og vi ser flere bygg som tilbys i området 4.500 – 5.500 kr/m2. I randsonen Hasle/Økern – Helsfyr/Bryn tilbys større lokaler nå til 2.300 – 2.700 kr/m2 med en tyngde rundt 2.500 kr/m2. Nybygg med topp beliggenhet ligger i øvre enden av skalaen både i sentrum og i randsonen.

Vi har derfor justert opp våre leieestimater i de aller fleste kontorområder. Estimatet for toppleiene i Oslo CBD har vi økt fra 6.000 til 6.200 kr/m2, og toppleiene i hele sentrumsområdet ligger nå på 5.000 kr/m2 eller høyere. Vi ser sterkest økninger i Oslo sentrum, på Helsfyr og på Majorstua. I randsonen tilbys det også nybygg og totalrehab som vil løfte leieprisene hvis de blir utleid. Les mer om kontormarkedet her.

Forbruket dempes

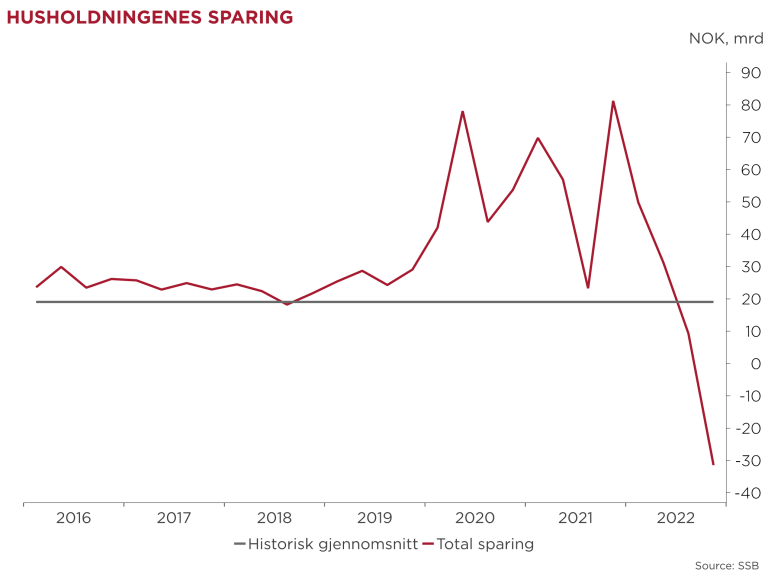

Forbruket av både varer og tjenester har blitt holdt oppe av oppsparte midler fra pandemien. I 4. kvartal brukte husholdningene 30 milliarder kroner av oppsparte midler til å holde forbruket oppe. Rekordhøy registrering av nye biler inn mot nyttår bidro kraftig til forbruksveksten mot slutten av året. Den siste renteoppgangen vil bli aktiv for alle låntakere fra midt i mai. Nye renteøkninger både i mai og juni vil derfor redusere kjøpekraften vesentlig for de fleste låntakere gjennom sommeren.

Den høye inflasjonen bidrar i tillegg til at reallønnen synker og reduserer kjøpekraften. Hvis, eller når, renteøkningen får følge av ny positiv sparing fra husholdningene, vil vi få en kraftig innstramming i forbruket. De siste tallene fra varehandelsstatistikken tyder ikke på at vi var der i februar da varehandelen økte med beskjedne 0,2 prosent (sesongkorrigert) fra januar. Trenden i varehandelen er likevel negativ, og vi venter tydeligere nedgang utover våren og sommeren når de siste renteøkningene får effekt.

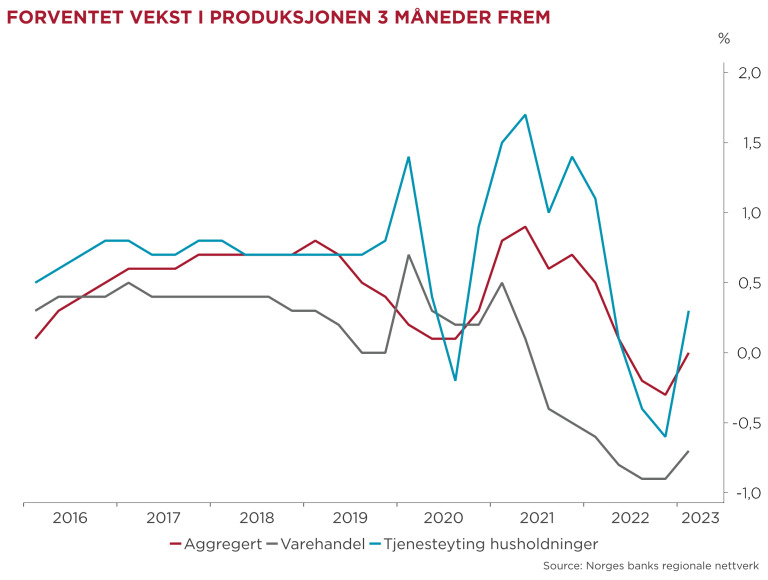

Norges banks regionale nettverk rapporterer at nedgangen i produksjonen i varehandelen tiltar, og at det forventes ytterligere nedgang kommende tre måneder. Forbruket av tjenester vokser imidlertid fortsatt og bedriftene i Regionalt nettverk venter at det vil vokse også kommende tre måneder.

SSB og Norges bank er uenige om KPI utviklingen

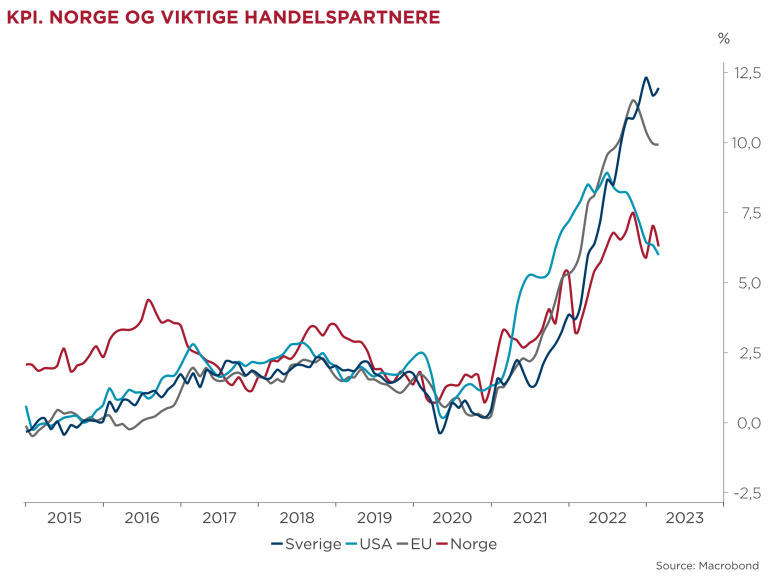

Toppinflasjonen gikk ned som ventet i februar og endte på 6,3 prosent (7,0 i januar), mens «Styringsinflasjonen» endte på 5,9 prosent (6,4 prosent) for februar. Både SSB og Norges bank venter en toppinflasjon tett på 5 prosent i snitt for i år. Det vil implisere at KPI-justeringen (en av månedene i 4. kvartal), vil komme inn på 3,5-4 prosent.

De siste par årene har inflasjonsprognosene vist seg å være særlig usikre fordi vi beveger oss i ukjent terreng. For det første har vi ikke tidligere sett en så kraftig økning i energikostnader, og for det andre har vi ikke hatt tilsvarende høy inflasjon siden 1980-tallet. Siden den gang har vi fått en svært mye raskere og global økonomi som også kan gjøre at inflasjonen beveger seg raskere både opp og ned.

SSB venter lavere inflasjon neste år enn Norges bank. Mens Norges bank ser for seg at den svake kronen og stigende lønnskostnader vil trekke inflasjonen opp, mener SSB at fallet i energikostnader, fall i inflasjonen hos våre handelspartnere og færre muligheter for bedriftene til å lempe økte kostnader over på stadig mer pressede husholdninger, vil dempe inflasjonen raskere gjennom neste år. Årets lønnsoppgjør går mot et 5 prosent oppgjør, som vil bidra til økte kostnader fremover.

Renteskruen er dratt til en omdreining til

Sentralbanksjefen i USA satte tonen for en turbulent mars når han talte for kongressen tirsdag 7. mars. Talen ble tolket slik at markedet forventet en dobbel renteheving når sentralbanken (FED) skulle møtes senere i måneden. Før FED rakk å ha møtet dukket bankuroen opp med problemer for Silicon Valley Bank grunnet fall i verdien av deres obligasjonsbeholdning. Flere banker meldte seg på og markedet snudde brått til forventninger om resesjon og rentefall. Den Europeiske sentralbanken (ECB) så forbi bankuroen og satte opp renten med 50 bp til 3,0 prosent før FED fulgte opp med en enkeltheving til 5,0 prosent og varsel om ytterligere i økninger ved neste rentemøte i mai.

Til slutt kom Norges bank, som ventet, også med økning i styringsrenten til 3,0 prosent. Den betydelige svekkelsen vi har sett i NOK-kursen (7,5 prosent siden nyttår), var nok viktig når Norges bank varslet ny renteøkning både i mai og i juni slik at renten ved inngangen til sommeren kan komme opp på 3,5 prosent. For å skikkelig understreke at Norges bank mener alvor i kampen mot inflasjonen, har de åpnet muligheten for ytterligere en økning til 3,75 prosent til høsten. Rentebanen er med det hevet betydelig (ca 50 basispunkter), og ikke minst forlenget. Norges bank ser nå for seg at det er nødvendig med en styringsrente på over 3 prosent ut hele 2025. Det er først i 2026 de nå ser for seg at kjerneinflasjonen skal komme ned på målet på 2 prosent.

Uenighet om renteutsiktene

Norges bank setter naturlig an tonen når de nå var meget tydelige på at renten skal opp både i mai og juni samtidig som de varsler muligheten for enda en økning etter sommeren. Vi vet imidlertid at Norges bank har lang historie i å treffe feil på sine forventninger om hvilke renter som er nødvendige for å nå inflasjonsmålet på 2 prosent. Det er mer og mer sannsynlig at rentetoppen blir lavere enn antatt nå når rentene har økt så mye over kort tid både i Norge og hos våre handelspartnere. De fleste har vel sett Holbergfondenes graf med styringsrenter og prognoser som minner om håret til Trump i motvind.

Bankuroen vi har hatt de siste to ukene som også inkluderte storbankene Credit Suisse og Deutsche bank, har gitt et nytt kraftig fall i lange renter og økt usikkerheten i finansieringsmarkedet. Danske bank la frem en alternativ renteprognose etter Norges bank hvor styringsrenten blir satt ned før jul, og gjennom neste år slik at styringsrenten kan komme under 3 prosent allerede neste år og ikke før i 2026 som er Norges banks spådom. Argumentene for en raskere rentenedgang er:

- Rentenedgangen vil gi et sterkere fall i privat forbruk enn Norges bank venter

- Bankuroen i seg selv virker innstrammende gjennom høyere kredittpåslag og mindre utlånsvilje fra bankene.

I tillegg vil vi legge til at det er betydelig usikkerhet knyttet til en så rask og simultan renteøkning fra sentralbankene hos alle våre handelspartnere. Bankuroen er i seg selv et eksempel på det.