Fortsatt vekst i leiepriser, yieldene stiger ytterligere

Cushman & Wakefield’s rapport “Prime Marked Indicators” for 1.kvartal 2023, viser fortsatt leieprisvekst for prime kontor og logistikk i Europa samlet. Det er nullvekst for retail på årsbasis, men nedgang målt fra 4. kvartal i fjor. Yieldene ble satt opp ytterligere og i sum fører yield-oppgangen og leieveksten til moderat nedgang i eiendomsverdier for kontor og logistikk, men for retail er nedgangen sterkere.

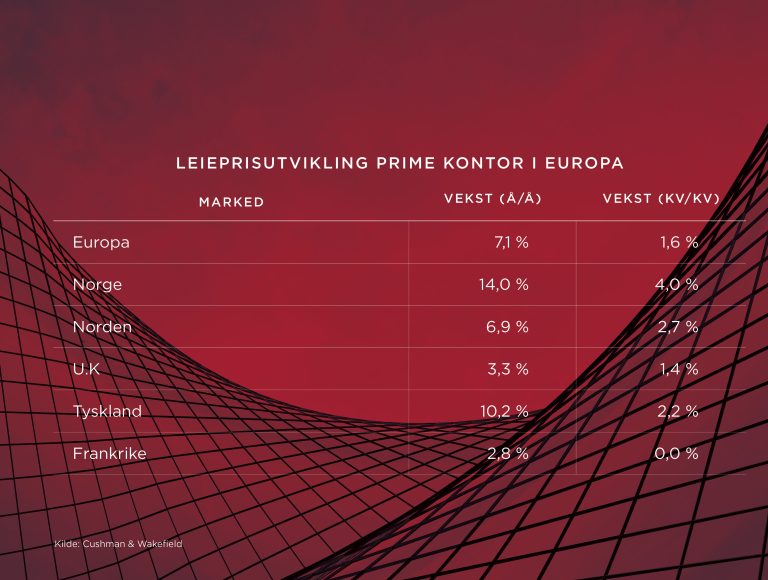

Oslo markedet er sterkt sammenlignet med Europa

I kontorsegmentet opplever alle de europeiske markedene sterk leieprisvekst og årsveksten i prime kontorleie var 7 prosent i snitt i Europa. Tyskland leder an med 10 prosent (å/å), men kvartalsveksten var sterkest i Mellom-Europa (3,1 prosent) og Norden (2,7 prosent). Til sammenligning viser våre estimater en årsvekst i prime kontorleie i Oslo på 14 prosent. Oslo markedet er dermed sterkt sammenlignet med resten av Europa.

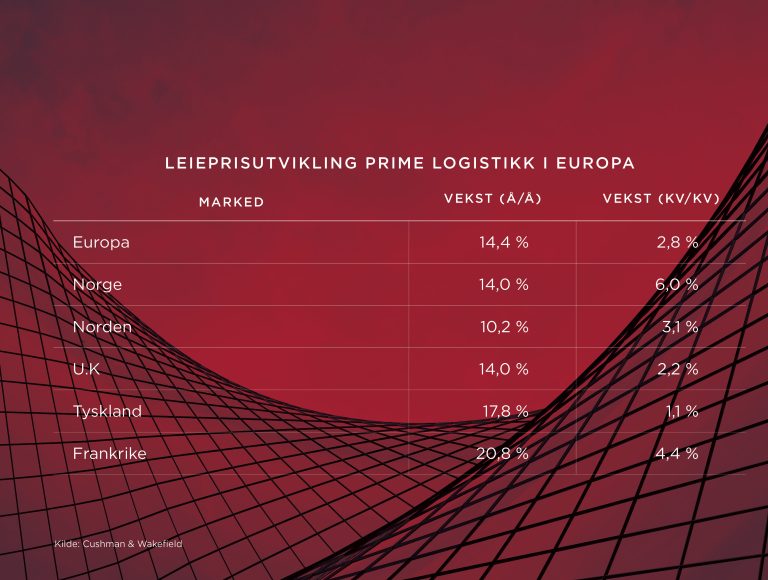

Tosifret vekst i logistikkleie, flat utvikling for retail

Den sterke veksten i kontorleiene blir overgått av utviklingen i logistikkleier hvor nesten samtlige markeder opplever tosifret leieprisvekst (å/å). Frankrike rapporterer sterkest årsvekst (20 prosent). Til sammenligning har de nordiske landene en vekst på 10 prosent (å/å). I retail segmentet varierer leieprisutviklingen mellom markedene, men utviklingen er flat eller negativ i de fleste markedene. Tyskland rapporter en nedgang i high street leie på hele 11 prosent (å/å). Norden rapporterer en nedgang i high street leie på 3,7 prosent (å/å).

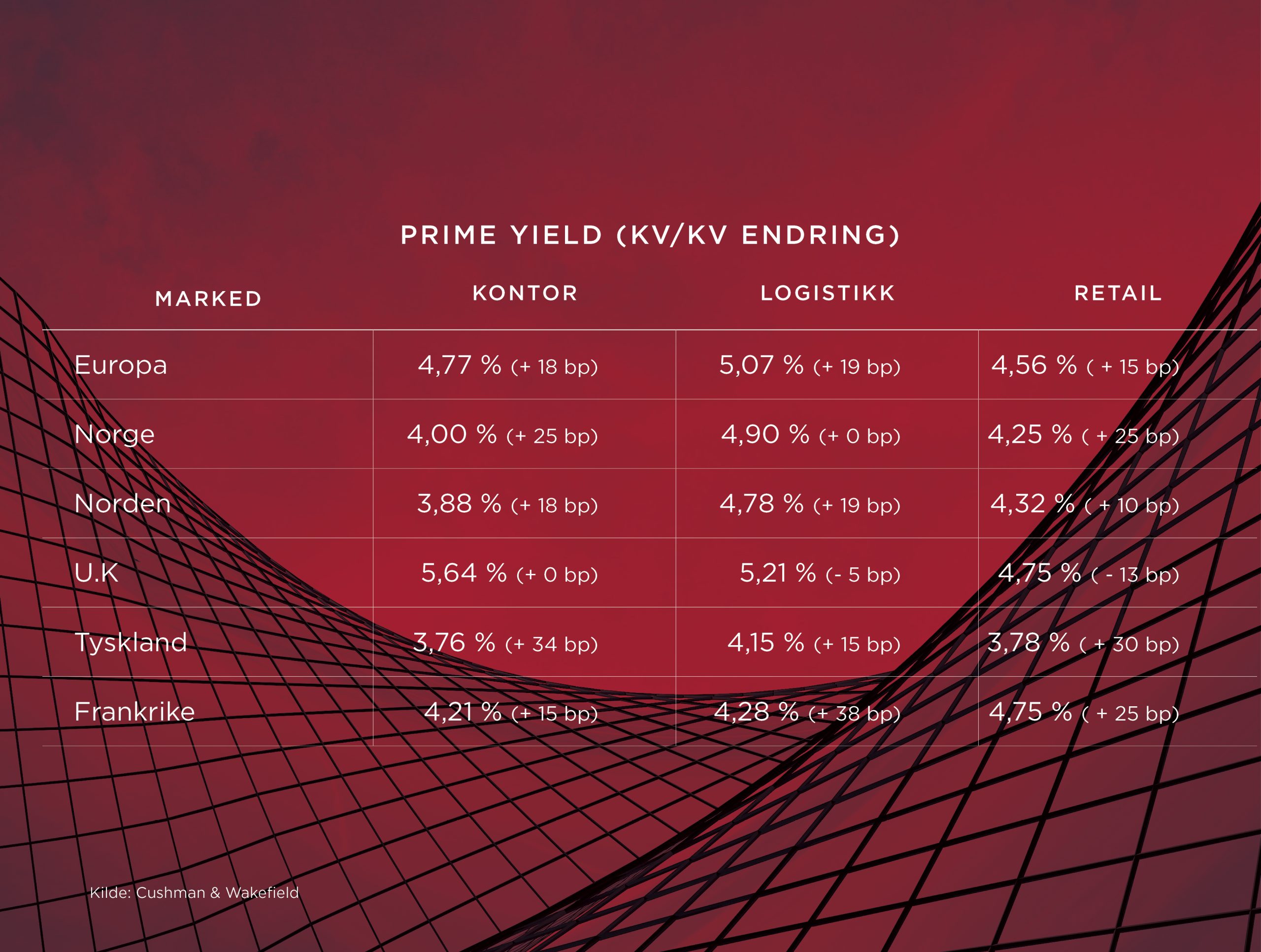

Yieldene settes videre opp

I løpet av 1. kvartal ble yieldene justert videre opp i alle segmentene. Logistikksegmentet hadde den største oppgangen (19 bps), tett etterfulgt av kontor (18 bps) og retail (15 bps). Sammenlignet med europeiske nivåer er vårt prime yield anslag for kontor i Oslo (4,00 prosent) lavt, men det er noe høyere en snittet for Norden (3,88 prosent). For kontor og logistikk har yieldoppgangen avtatt og er omtrent halvert fra 4.kvartal 2022, for retail er oppgangen høyere nå enn i 4. kvartal 2022. I sum er verdiutviklingen fortsatt negativ for alle segmentene. Kontor og logistikk opplever en mindre nedgang som følge av sterk leieprisvekst, mens retail straffes av både svak leieprisvekst og økende yield.

Last ned «Prime Market Indicators» for 1. kvartal 2023 her