Transaksjoner tar tid

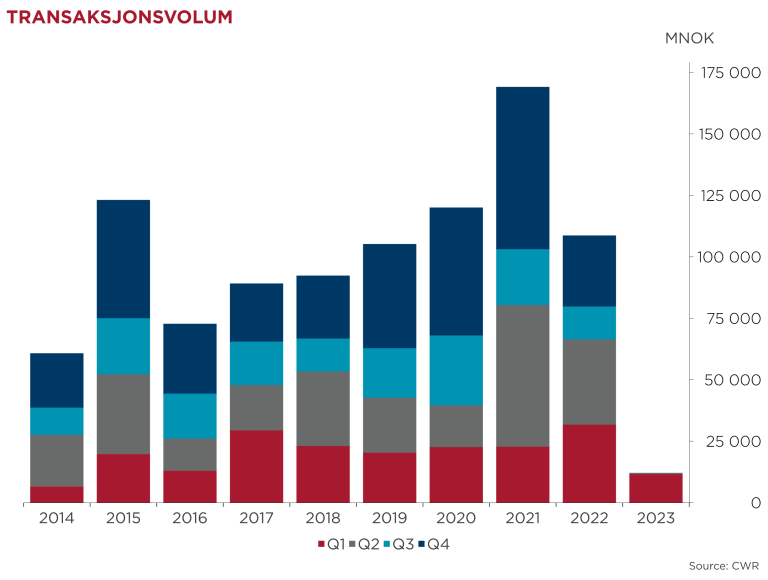

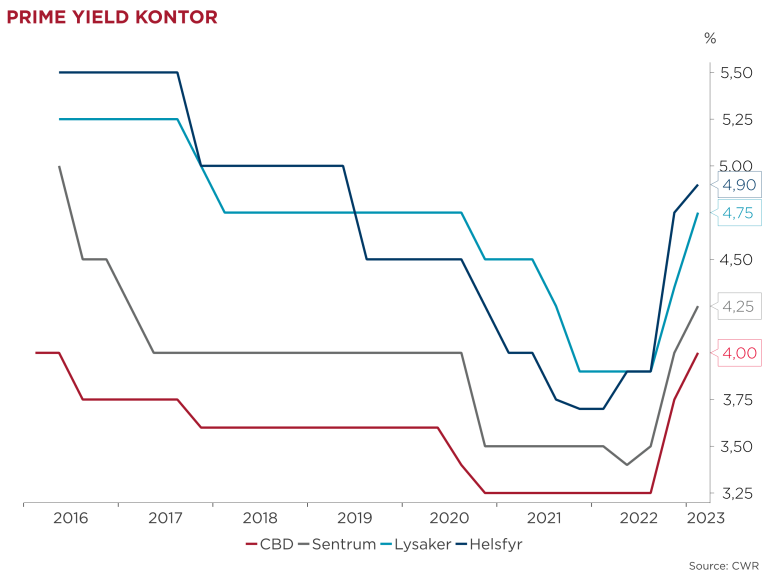

Det er fortsatt et avventende transaksjonsmarked, men med høy aktivitet i megler- og rådgivermiljøene. Vi har registrert et transaksjonsvolum på omtrent 12 milliard NOK så langt i år. Kjøpet av Munkedamsveien ved inngangen til april gir støtte til vårt prime yield anslag på 4,00 prosent for CBD. Lange renter har steget ytterligere, og legger videre press på yieldene. Både Entra og Norwegian property rapporterer om ytterligere nedskrivinger av eiendomsverdiene.

Aktivitet

Vi har registrert et transaksjonsvolum på ca. 12 milliarder NOK så langt i år. Det lave volumet reflekterer at det fortsatt er et avventende og tregt marked der prosessene tar lang tid. Det er høy aktivitet i megler- og rådgivermiljøene. Flere investorer melder at de sjelden har mottatt så mange investeringsforslag. Vi opplever at det fortsatt er etterspørsel på kjøpersiden. Vi merker også en gryende selvtillit i markedet, men at avstanden mellom kjøper og selger foreløpig er litt stor. Vi ser at det omsettes en rekke mindre eiendommer og at det er sterkere etterspørsel etter eiendom med utviklingspotensial.

Ved inngangen til april ble kjøpet av Munkedamsveien 62 B-D offentligjort, brutto transaksjonsverdi for eiendommen var ca. 685 millioner NOK. Det er to bygg på eiendommen som utgjør totalt 6.600 m2, og leietakerne er Clarksons og en mindre barnehage. Eiendommen gir årlig leieinntekter på ca. 31,1 millioner NOK. Selger av eiendommen er det europeiske eiendomsfondet Deka. Etter en vurdering av leienivå i forhold til markedsleie, mener vi at denne transaksjonen gir større trygghet rundt vårt prime yield anslag på 4,00 prosent for Oslo CBD.

Renter og finansiering

Rentemarkedene er fortsatt volatile, i løpet av april har 5 års SWAP rente steget fra 3,25 prosent til 3,6 prosent og deretter kommet ned til 3,4 prosent i skrivende stund. Norges bank har også hevet og forlenget rentebanen. Sannsynligvis vil rentene holde seg på et høyere nivå i en lengere periode enn tidligere antatt, det vil igjen medføre et ytterligere press på yieldene. Bankuroen tidligere i år ga en skarp økning i risikopåslagene i obligasjonsmarkedet, etter en periode med nedgang. Uroen har nylig blusset litt opp igjen etter at First Republic Bank gikk ut med tall som viste kraftige uttak av kundeinnskudd. Det har foreløpig ikke gitt ytterligere økning i kredittpåslagene. Norges Bank sin utlånsundersøkelse for 1.kvartal viser noe innstramming for næringseiendom. Blant annet har marginene og kravene til egenkapital på nye utlån økt. Bankene rapporterer også noe økning i risiko for utlån til næringseiendom. Vi opplever at fremmedkapital markedet har bedret seg noe fra høsten og virker noe mer forutsigbart.

Verdiutvikling

Økte yieldanslag fortsetter å ha negativ effekt på eiendomsverdier. Tall fra 1.kvartal viser at kontorleiene tar en pust i bakken. Det kan indikere mindre drahjelp fra leiemarkedet. Entra rapporterte en negativ verdijustering av eiendomsporteføljen på 421 millioner, dette tilsvarer en nedskriving på ca. 0,6 prosent dette kvartalet eller 7 prosent siden toppen i 1. kvartal i fjor. Norwegian Property rapporterte ytterligere nedskrivinger på 155 millioner, også her er nedgang på omtrent 0,6 prosent.