MARKEDSKOMMENTAR

Innledningen til sommeren ble mer turbulent enn vi kunne ønsket oss – krig, inflasjon, styringsrenter på full fart opp og børsfall er ikke akkurat det man kunne ønske seg når ferieidyllen skal nytes.

Sterke eiendomsmarkeder, men økt usikkerhet om veien videre

Da er det viktig å huske at norsk økonomi faktisk er inne i en høykonjunktur med lav arbeidsledighet, god lønnsvekst og høy aktivitet i næringslivet. Det gir god aktivitet i kontorleiemarkedet og høyt privat forbruk. Leiemarkedet vil derfor til en viss grad demme opp for verdifall drevet av økte renter og finansieringskostnader.

Transaksjonsmarkedet har vært kunstig fyrt opp av nullrente og muligheten til svært god avkastning drevet av yieldkompresjon. Nå nærmer de lange rentene seg en mulig topp på 3,5-4 prosent, mens prime yield kontor ligger på 3,25 prosent. Det sier seg selv at investeringer basert på lån ikke lenger kan forsvare den skarpe prisingen vi har sett på en del transaksjoner de siste par årene.

I våre ferske prognoser for 2022-24, venter vi en forsiktig økning i prime yield opp mot nivået fra før pandemien (3,6 prosent). Sentrale attraktive eiendommer vil ha langsiktige kjøpere med høy grad av egenkapital, mens dagens eiere neppe vil selge til yielder langt over dagens prime yield. For øvrige eiendommer med mindre sentrale og attraktive beliggenheter og et mer usikkert utleiemarked, vil avkastningskravet stige.

SAMMENDRAG

MAKRO

- Høykonjunktur med sterkt arbeidsmarked og høy KPI justering

- Kampen mot inflasjonen gir økte renter

- Børsfall og volatile markeder

- Høy inflasjon og høye renter favoriserer virksomhet med solid inntjening

CAPITAL MARKETS

- Hektisk sesongavslutning gir samlet transaksjonsvolum nær 60 mrd NOK i første halvår

- Yield-gapet er lukket og setter press på avkastningskravet

- God interesse for utviklingseiendommer og moderne sentrumseiendommer

MARKEDENE I 2022-24

- Lav arbeidsledighet og høy lønnsvekst

- Styringsrenten brukes aggressivt for å redusere inflasjonen

- 5-års SWAP topper på 3,5-4 prosent rundt årsskiftet 2022/23

- God leieprisvekst drevet av sterkt arbeidsmarked, lav ledighet og KPI justering

- Sterkest leieprisvekst i sentrum drevet av lav kontorledighet og økt etterspørsel

- Prime yield forsiktig opp i år og til før-pandeminivå i slutten av perioden

- Gårdeierne må legge større vekt på utvikling, effektiv drift og solid utleiearbeid.

Makro nå: Full fest – regningen kommer etter ferien

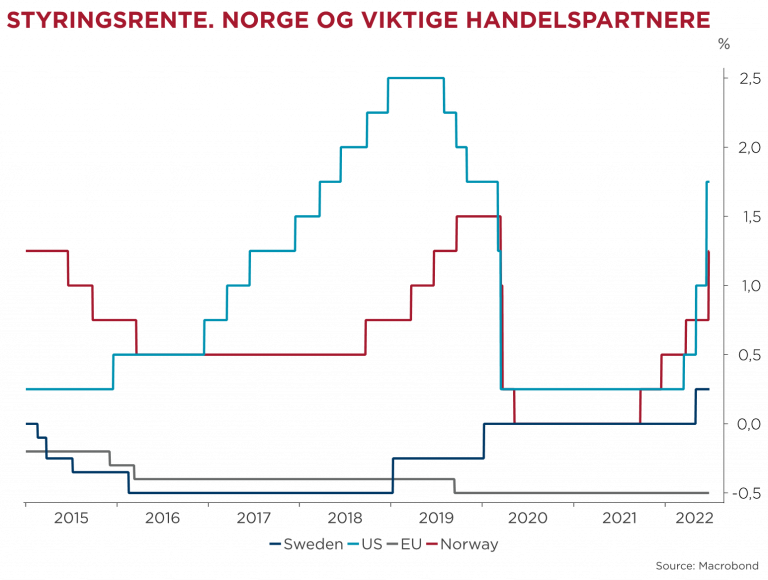

Endelig er sommeren kommet for fullt med temperaturer oppunder 30 grader. Norsk økonomi er inne i en høykonjunktur med svært lav arbeidsledighet, fulle restauranter og høy reiseaktivitet. Hotellene melder om rekordhøye belegg og bookingen for sommeren lover meget godt. Vi får feste mens vi kan. Torsdag forrige uke kom vår nye sentralbanksjef med den hardeste rentebeskjeden på mange år. Høyere renter skal bringe inflasjonen ned. Norges bank ser betydelig fare for stigende inflasjon fremover. Styringsrenten ble satt opp med 50 basispunkter (bp) og er nå 1,25 prosent. Banken varslet videre ny økning både i august og i september. Før vi kommer til julehandelen har dermed boliglånsrentene økt til 3-4 prosent. Økte renter svekker kjøpekraften til alle med lån og svekker verdien av fremtidige inntekter.

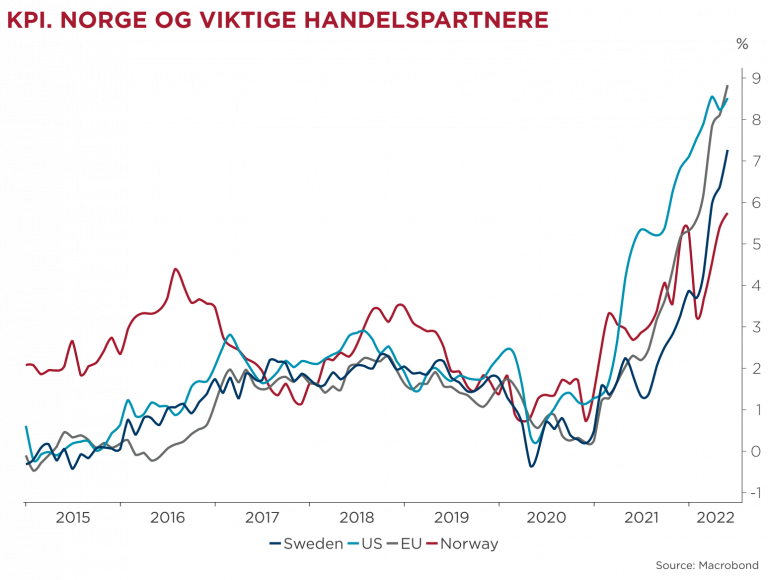

Verdien av aksjer og investeringer som lover økte inntekter i fremtiden svekkes. Inflasjonen kom inn på 5,7 prosent i mai og det er ventet inflasjon på 5-tallet gjennom hele sommeren. Den underliggende prisveksten (ser bort fra avgifter/subsidier og energipriser) økte til 3,4 prosent i mai og ventes å stige over 4 prosent de kommende månedene. Det er særlig inflasjonen hos våre viktigste handelspartnere som til nå har trukket den underliggende prisveksten opp. Nå ser vi at prisene på norskproduserte varer også stiger.

Inflasjonen er enda høyere i USA og hos våre nærmeste handelspartnere. Faren for en vedvarende lønns- og prisspiral er høy, særlig i USA hvor arbeidsmarkedet er særlig stramt. Den svenske sentralbanken kom svært sent i gang med å øke rentene, mens sentralbanken i USA (FED) virkelig har satt opp farten. Det har gitt sterk økning i korte og ikke minst lange renter. Eurosonen har fortsatt negativ rente (-0,5 prosent), men har varslet to hevinger frem til nullrente i september.

Makro fremover: Lange renter kan nå toppen rundt årsskiftet

Logistikkproblemer som følge av pandemien, krigen i Ukraina og energikrisen i Europa svekker effekten av rentevåpenet mot inflasjonen i Eurosonen. Det øker faren for at inflasjonen biter seg fast med høy prisvekst for importerte varer. I tillegg kommer det at Sentralbanken (ECB) har større utfordringer med å øke rentene enn FED. Årsaken er at flere av Euro-landene er hardt gjeldstynget. Evnen til å betale statsgjelden i blant annet Hellas, Italia og Spania vil bli satt på alvorlig prøve om rentevåpenet brukes aggressivt. Uroen etter finanskrisen kan lett komme tilbake.

FED ser imidlertid ut til å være fast bestemt på å heve renten til det er tydelige tegn til lavere inflasjon. Det er ventet flere doble og kanskje tre-doble hevinger fremover. En langt mer aggressiv sentralbank har også bidratt til å heve de lange rentene. Den amerikanske 10-åringen gikk opp mot 3,5 prosent midt i juni, men har nå gått litt tilbake og er 3,17 prosent i skrivende stund. Prognoser antyder en topp på ca 3,75 prosent rundt årsskiftet 2022/23. En tydelig FED som får kontroll med inflasjonen er positivt for det norske eiendomsmarkedet og utsiktene til å bringe de lange rentene ned igjen mot et mer langsiktig nivå rundt 2 prosent.

Lange norske renter følger tett på de lange rentene i USA. I skrivende stund er 5-års swapen ca 3,35 prosent. Prognoser fra blant andre Danske Bank forventer en topp på 3,5-4 prosent rundt årsskiftet. Prognosene for renter har vært svært volatile de siste månedene. Prognosene fremover er derfor svært usikre. Danske bank anslår 50 prosent sannsynlighet for at rentene ender mellom 2,5 og 4,1 prosent i 2023.

I siste pengepolitiske rapport indikerer Norges bank at styringsrenten skal ned mot 1,5-2 prosent på litt lengre sikt (2025-26), men sier også rentebanen fremover er usikker både opp og ned. Hvis renten svekker privat forbruk kraftig på grunn av høy gjeldsgrad blant norske husholdninger, kan rentetoppen komme tidligere.

Kontormarkedet: Sterkt arbeidsmarked gir et godt marked for gårdeierne

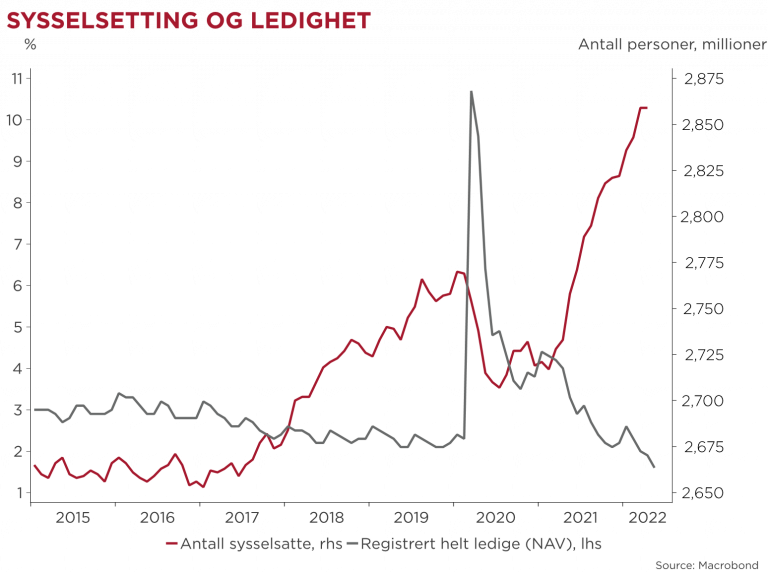

Høy inflasjon og stigende renter har tatt det meste av oppmerksomheten. For leiemarkedet er utviklingen i arbeidsmarkedet vel så viktig. På fredag tikket det inn noen positive tall fra SSB. Arbeidskraftsundersøkelsen (AKU) og tellingen av antall jobber viser at:

- Antall sysselsatte har stabilisert seg de siste månedene

- Andel personer i arbeid har økt til det høyeste nivået siden 2009

- Veksten i utenlandske pendlere øker, og bidrar særlig til Bygge- og anleggsnæringen.

Videre vekst begrenses av mangel på arbeidskraft for mange virksomheter. Arbeidsledigheten er meget lav og lønnsveksten ser ut til å etablere seg på 4-tallet. Norges bank tegner et bilde av en økonomi med høy aktivitet og hvor mangel på arbeidskraft vil bremse veksten flere år fremover. Den sterke utviklingen i arbeidsmarkedet betyr:

- Godt grunnlag for videre leieprisvekst

- At virksomhetene fortsatt vil legge stor vekt på utvikling av kontoret som en viktig faktor for å tiltrekke seg og beholde arbeidskraft.

Virksomheter med solid økonomi og god løpende inntjening vil ha meget gode tider, mens det vil bli vanskeligere for gründere og virksomheter hvor verdien i dag baserer seg på fremtidig inntjening. Motpartsrisiko vil bli langt viktigere å vurdere i nye leieforhold fordi det blir større forskjeller hvor mange virksomheter vil gå godt, men en del kan få betalingsproblemer.

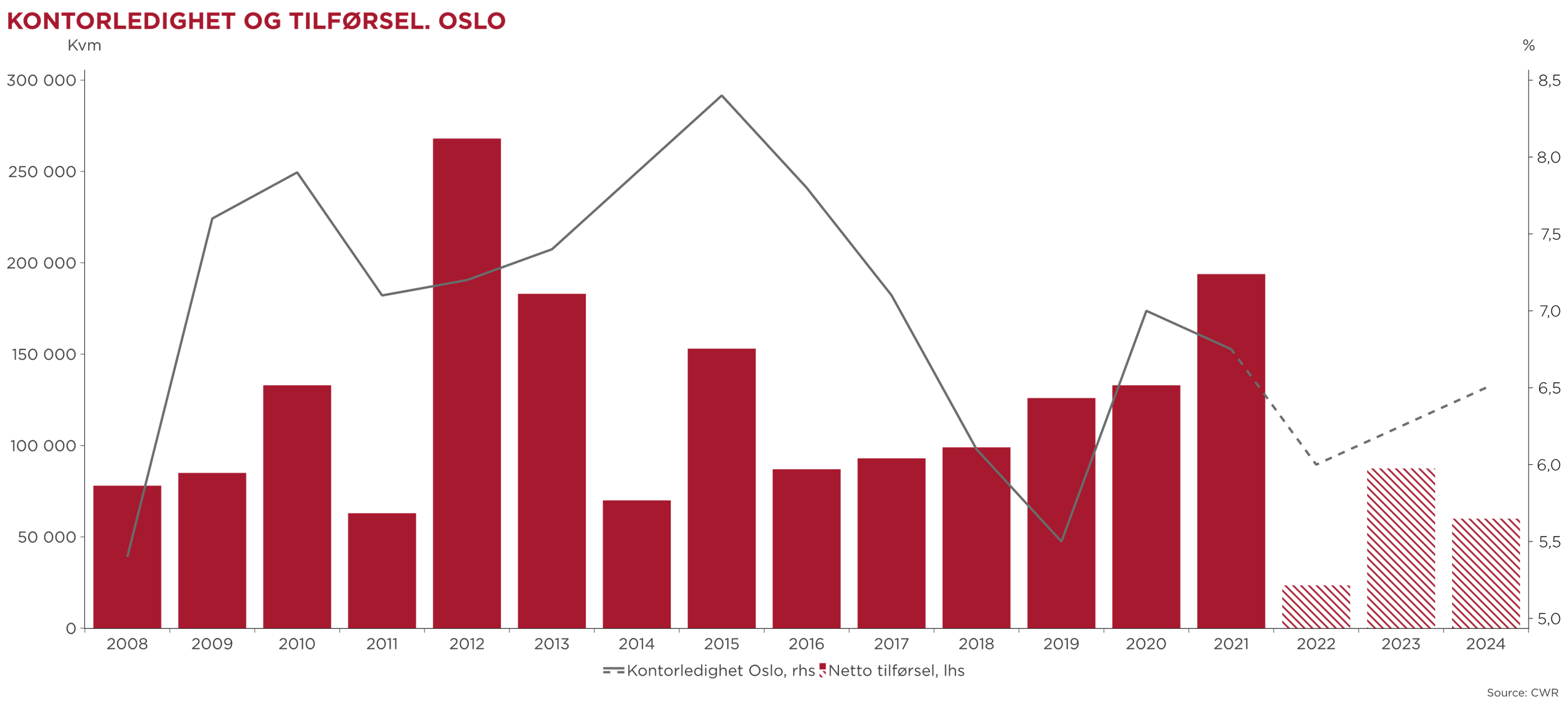

Lav kontorledighet, KPI justering og økte byggekostnader trekker leieprisene opp

Vi venter spent på leiepristallene fra Arealstatistikk som kommer mandag 11. juli. Tallene for første kvartal viste et sterkt marked i Oslo med høyt volum signerte lokaler, men bare moderat samlet vekst i leieprisene. Leieprisene i CBD og sentrum stod stille i kvartalet. Vi venter sterkere vekst i sentrum og at prisveksten fortsetter for byen som helhet. Vi ser at flere større arealer i sentrum er tilbudt til priser som ligger 10-15 prosent høyere enn for ett år siden. Kontorledigheten er gått ytterligere ned, og ligger nå på 6,0 prosent for byen samlet og 5,0 prosent i sentrum. Leieprisene vil bli trukket opp av:

- Høy inflasjon med KPI justering på 4-tallet av løpende kontrakter til høsten

- Høye byggekostnader som vil trekke opp prisen på leietakertilpasninger som igjen må dekkes inn av økte leier

- Høy byggekostnader vil øke kravet til leiepriser i nybygg. Det betyr høyere leiepriser i bygg som blir ferdigstilt, og at enkelte nybygg vil bli utsatt. Lav vekst i tilbudet og høy etterspørsel, tilsier økte priser.

KPI justeringene til høsten vil trolig ligge på 4-tallet, og det er ventet KPI-justering mellom 2-3 prosent i 2023-24. Veksten i byggekostnader gjør leietakertilpasninger dyrere. På den ene siden kan det føre til at noen nybygg utsettes (og dermed begrenser tilbudet) og at leieprisene heves i de som ferdigstilles. Økt pris på leietakertilpasninger vil også betales gjennom høyere leie. På den annen side kan høyere kostnader føre til krav om økt arealeffektivitet. Vi venter litt høyere kontorledighet i 2023-24 som følge av:

- 2023: Klart lavere vekst i antall kontorarbeidsplasser. Det veies til dels opp av at vårt anslag på tilført nytt kontorareal er redusert fra 90 til 60.000 m2

- 2024: Lav vekst i antall kontorarbeidsplasser, og ferdigstillingen av Construction City og trinn 1 i Regjeringskvartalet i 2025 gir en kraftig økning i tilførselen av areal.

Transaksjonsmarkedet: Tid for utvikling og effektiv drift

Juni er også i år en hektisk måned i transaksjonsmarkedet. I skrivende stund har vi registrert 28 mrd NOK i 2. kvartal. Samlet volum er dermed tett på 60 mrd NOK før vi går inn i ferien. Den største transaksjonen vi har målt så langt er Aurora sitt kjøp av kjøpesentre til 2,60 mrd NOK. Flere store transaksjoner er i ferd med å sluttføres og vil bli offentliggjort utover høsten.

Fjorårets eventyrlige marked var kunstig drevet av nullrente og muligheter for betydelig avkastning. Et godt utleiemarked for kontor, sterk vekst i varehandelen og et stadig voksende logistikkmarked bidro. Kjøpere og selgere vil nå bruke sommerferien til å ta inn over seg hvordan stigende og høye renter vil påvirke markedet fremover.

Hvor høyt transaksjonsvolumet vil ende for året vil avhenge av hvor raskt kjøpere og selgere møtes med tilsvarende realistiske forventninger til pris. Markedet for næringseiendom har vokst raskt de siste årene og utviklet seg til et likvid og modent investeringsmarked. Det har økt interessen blant pensjonsfond og andre egenkapitalinvestorer som ønsker å allokere mer til eiendom. Grunnlaget for fortsatt høye transaksjonsvolum over 100 mrd NOK er derfor absolutt til stede.

Lange renter har økt kraftig og setter økende press på avkastningskravet i eiendom. Yield-gapet er lukket – en situasjon som ikke kan vedvare. Langt dyrere finansiering har særlig rammet eiendommer i randsonen, hvor syndikater og investorer med kortere perspektiv har vært aktive de siste årene.

Betydningen av beliggenhet vil bli viktigere. Etterspørselen etter de mest sentrale og attraktive eiendommene i CBD og Oslo sentrum er fortsatt høy. Vi har derfor valgt å holde prime yield uendret på 3,25 prosent, men venter en økning mot slutten av året. Hvilket nivå prime yield vil legge seg på er usikkert og vil avhenge av hvor lange renter legger seg og på veksten i leiemarkedet. Yield-gapet har over de siste 25 årene i snitt vært på 1,6 prosent. Med et mer langsiktig rentenivå rundt 2 prosent gir det en indikasjon om en prime yield rundt 3,6 prosent som også var nivået før pandemien i 2019.

Tiden hvor verdiene økte som følge av vedvarende yieldkompresjon er over i denne omgang. Verdiskapingen må nå komme fra utvikling og drift av eiendommene. Gårdeierne må legge mer vekt på:

- God og effektiv drift for å holde på leietakere og holde samlede leiekostnader nede

- Reduksjon av eierkostnadene for å styrke løpende avkastning

- Solid utleie- og utviklingsarbeid.

Klikk her for å se prognosene på én side.

Kilder: Arealstatistikk, Norges Bank, SSB, Cushman & Wakefield Realkapital