Rentetoppen nærmer seg

Finansieringskostnadene for eiendom har økt betydelig, drevet av kraftig økning i lange renter fra rekordlave nivåer og etter hvert også høyere kredittpåslag. Lange renter nærmer seg nå toppen, mens styringsrenten fortsatt skal noe opp for å få ned inflasjonen. Økte finansieringskostnader har satt press opp på yieldene. Investorene er mer avventende, og det er større avstand mellom kjøpere og selgere.

Transaksjonsvolumet har derfor falt gjennom 3. kvartal. Kontantstrømmen for gårdeierne løftes opp av høy KPI-justering av leiene, økte leiepriser og lav ledighet. Markedsleiene har økt i kontormarkedet, og vi venter fortsatt økning som følge av høy etterspørsel, lav kontorledighet og få nybygg. Flere leietakere opplever få alternativer når de søker etter lokaler. Det er utleiers marked.

HOVEDPUNKTER

MAKRO

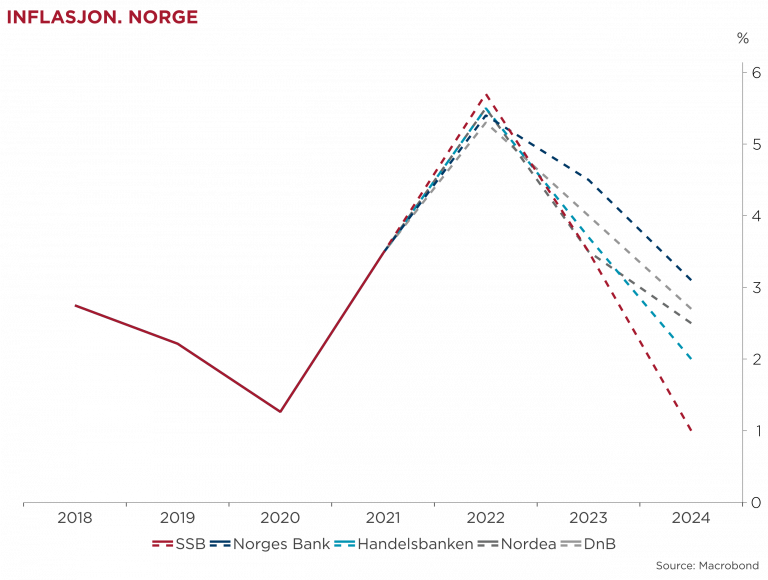

- Inflasjonen nærmer seg toppen

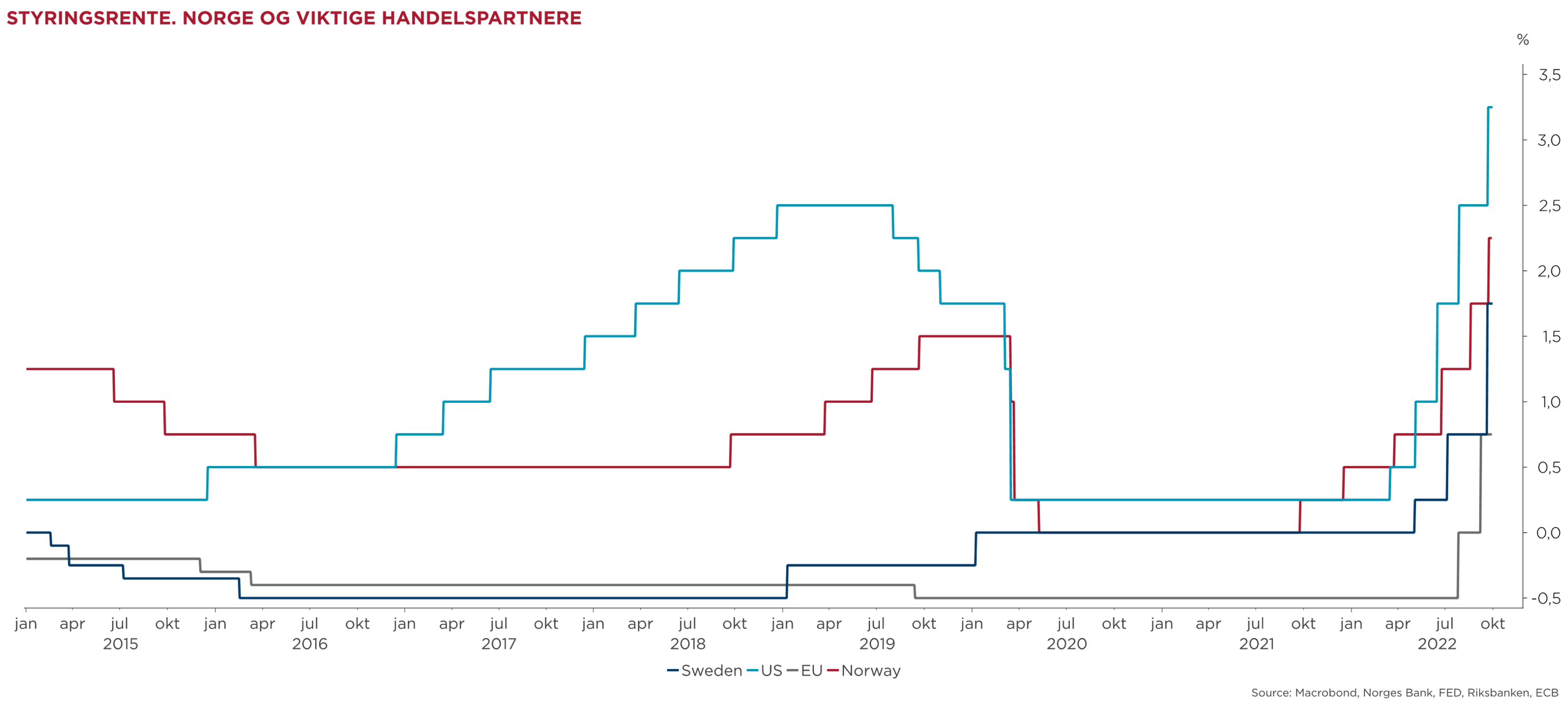

- Norges Bank nærmer seg toppen av rentebanen

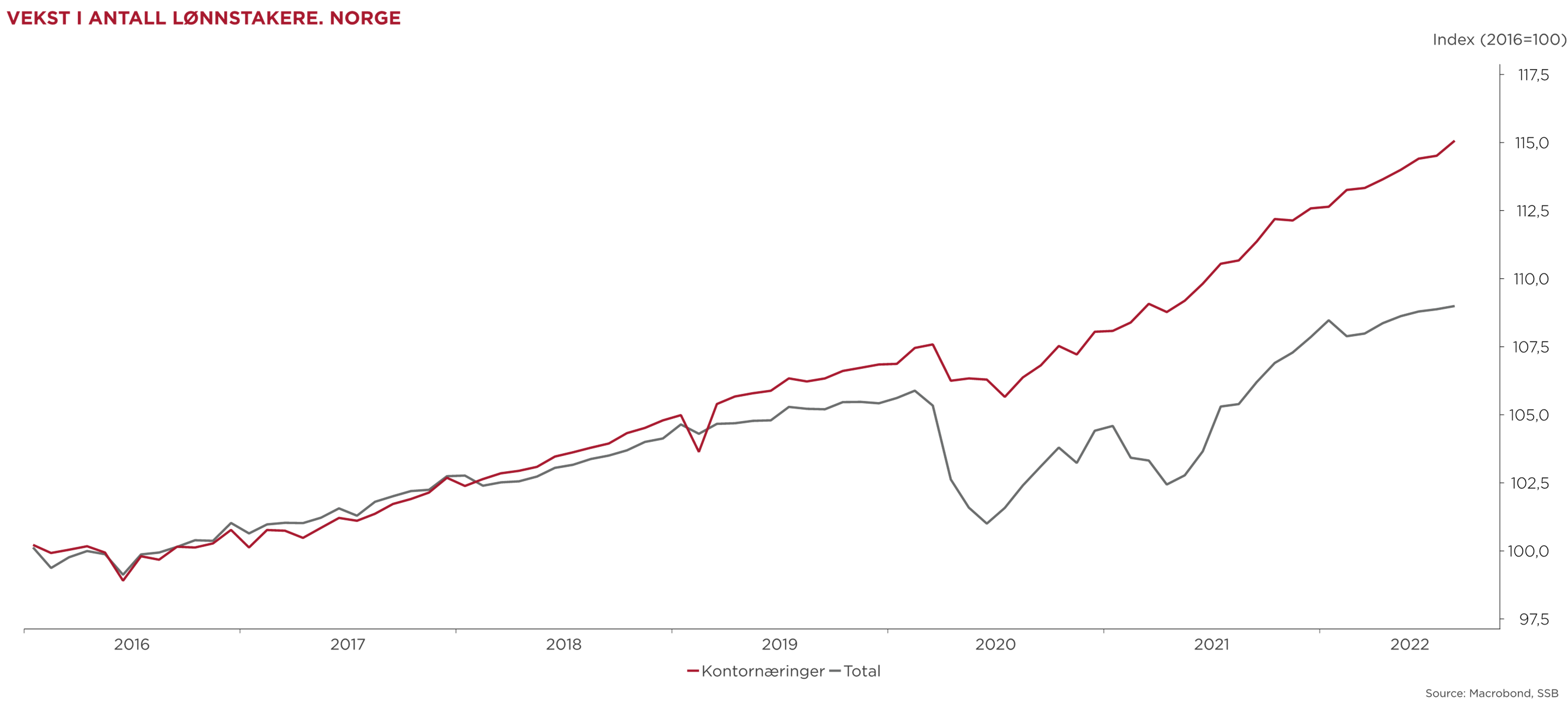

- God vekst i arbeidsplasser i kontorintensive næringer

- Arbeidsledigheten skal svakt opp fra rekordlave nivåer

- Frykt for resesjon – lange renter nær toppen

TRANSAKSJONSMARKEDET

- 80 milliarder NOK så langt i år

- Transaksjonsvolumet har falt i 3. kvartal

- Flere investorer er avventende – økt spread mellom kjøpere og selgere

- Kraftig økning i finansieringskost presser yieldene opp

LEIEMARKEDENE

KONTOR

- Utleiers marked – vi venter fortsatt oppgang i leieprisene i Q3

- Løpende leiepriser justeres opp med 5-7 prosent fra januar

- Kontorledigheten holder seg på 6 prosent – det er lav nybygging

RETAIL

- Detaljomsetningen økte i august

- Stor etableringsinteresse fra internasjonale kjeder

- Fullt i de mest attraktive beliggenhetene

BOLIG

- Boligrentene har passert 3,5 prosent

- Boligprisene økte i august – Veksten stopper opp i september

- KPI justering, økt etterspørsel og begrenset tilbud trekker leieprisene opp

Ferske men sprikende prognoser

Alle de større bankene og analysemiljøene har publisert nye Makro-prognoser de siste ukene. DnB var først ute (25. august) og Norges Bank avsluttet 22. september:

- Norges Bank er mest pessimistisk og er den eneste som venter negativ BNP vekst neste år

- SSB er mest positiv med 1,5 prosent volumvekst i BNP Fastlands-Norge

- Alle venter et omslag i løpet av neste år slik at veksten i 2024 blir høyere

- Norges Bank er også mest negativ i forhold til muligheten for å redusere inflasjonen

Stramt arbeidsmarked og høy inflasjon gir KPI-justering på 5-7 prosent fra nyttår

Aktiviteten i Norsk økonomi er høy og et flertall av virksomhetene i Norges Banks regionale nettverk, melder fortsatt om at mangel på arbeidskraft begrenser produksjonen. Andel helt arbeidsledige holdt seg på rekordlave 1,6 prosent i september, og andelen ledige stillinger er den høyeste i samme periode. Samlet antall registrerte lønnstakere flatet ut i august, mens antall lønnstakere i kontorintensive næringer fortsatte å øke.

De samme virksomhetene i Norges Banks regionale nettverk melder samtidig om at veksten vil stoppe opp i høst. Presset i økonomien, med høy lønnsvekst, bidrar i økende grad til inflasjonen som ser ut til å nå en topp i løpet av året. I august var inflasjonen 6,7 prosent. Ferske prognoser fra en rekke miljøer tyder på at gårdeierne kan justere opp løpende leier med et sted mellom 5 og 7 prosent fra nyttår av. Da har mange utleiere hatt to år på rad med over 5 prosent økning i de årlige leieinntektene. Neste år er det ventet at inflasjonen vil begynne veien nedover som følge av såkalte «baseeffekter» (eksempelvis ligger det til grunn at de høye energiprisene fortsetter, men veksten fra i år til neste år blir lav). Inflasjonen vil også dempes fordi svakere vekst ute og hjemme reduserer flaskehalser og vil hindre bedriftene i å sette opp prisene uten å miste omsetning. Svak norsk krone bidrar til å øke prisene på importerte varer.

Rentetrappa nærmer seg toppen for denne gang

Den sterke veksten i inflasjonen vi har sett gjennom året, førte til den andre «dobbelthevingen» fra Norges Bank i august. Ny styringsrente er 2,25 prosent og Norges Bank har varslet tre nye «enkelthevinger» fremover, slik at rentetoppen kan bli 3,25 prosent en gang til våren. Flere, blant andre Danske Bank, har tatt til orde for at rentetoppen kommer før jul og ender på 2,75 prosent. Norges Bank er også mer usikre nå enn tidligere. På den ene siden tror de at den høye inflasjonen vil vare lenger og derfor må rentene ennå noen knepp opp også i 2023. På den andre siden ser de allerede et omslag i økonomien og de høye rentene vil nå føre til svekket forbruk utover høsten. Nordmenn har mye lån og nær alle lån er med flytende renter. Renteøkningene kan derfor slå hardt. De fleste bankene har nå varslet renteoppgang på inntil 0,5 prosentpoeng med umiddelbar virkning for nye lån og etter varslingstiden på minimum 6 uker for eksisterende lånekunder. Boliglånsrentene er nå over 3,5 prosent og vil trolig ende opp over 4,5 prosent.

Lange renter er nær toppen

Lange renter har større betydning i finansieringen av næringseiendom. 5-års swap’en er nå rett under 3,6 prosent og har faktisk gått noe ned de siste ukene etter en topp på 3,78 prosent i slutten av august. De siste ukene har imidlertid de lange rentene i USA virkelig fått fart på seg, og har vært så vidt over 4,0 prosent før de har falt tilbake til 3,8 prosent i skrivende stund. Bakgrunnen for økningen de siste ukene er den tredje trippelhevingen fra den amerikanske sentralbanken (FED) til 3,25 prosent og ikke minst klare beskjeder til markedet om at oppgangen vil fortsette til inflasjonen er under kontroll. FED har varslet videre økning av styringsrenten til 4,4 prosent i år og videre til 4,6 prosent neste år. FED venter imidlertid at de lange rentene ikke skal over 4 prosent, og at oppgangen er over for nå. De lange Norske rentene kan derfor ventes å være nær toppen.

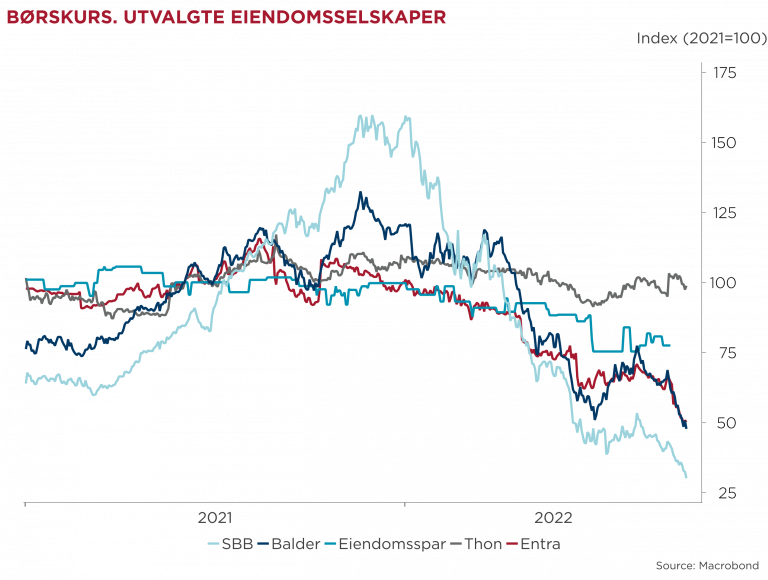

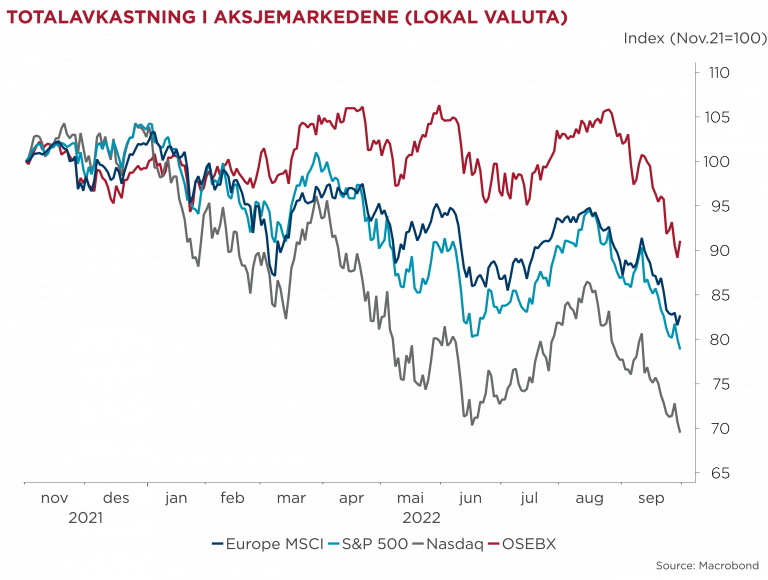

Investorene på børsen har straffet forventninger om fremtidige inntekter hardt, representert ved NASDAQ indexen i grafen under. Oslo børs har klart seg relativt bra som følge av særlig høy energivekt (Equinor alene vekter nærmere 30 prosent). Det siste året har også eiendomsselskaper med høy belåning fått juling på børsen. Investorene har nå nær alt fokus på belåningsgrad og vektingen av låneporteføljen på korte og lange lån.

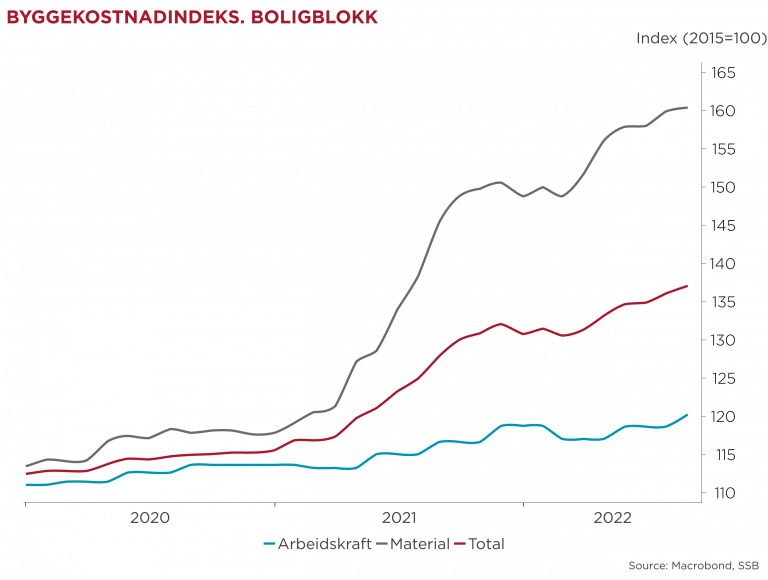

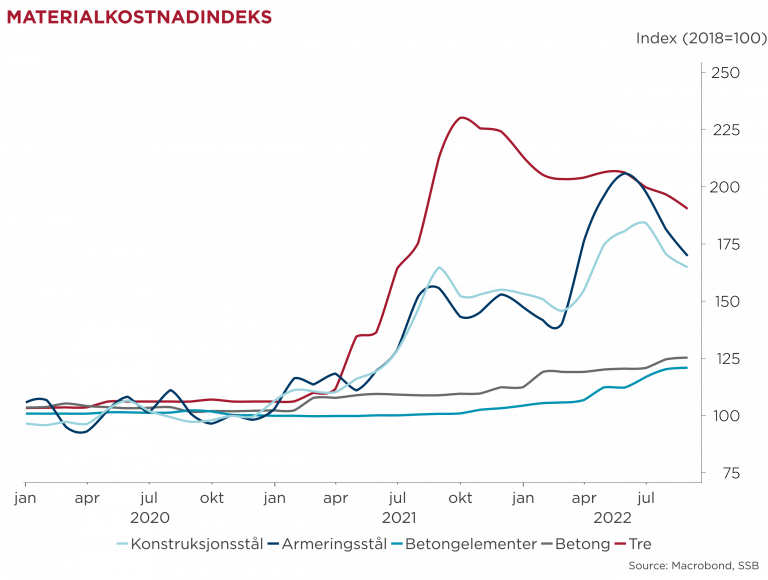

Byggekostnadsveksten stopper opp

Det er nå klare tegn på at veksten i byggekostnadene stopper opp. Prisen på tre, armeringsjern og konstruksjonsstål er allerede på vei ned, mens prisveksten på betong og betongelementer har flatet ut. Årsveksten var vel 7 prosent i august. Veidekkes ferske markedsrapport venter en årsvekst ned mot et par prosent neste sommer. Det er ventet en klar oppbremsing i byggeaktiviteten fremover. Det vil ytterligere bidra til å redusere kostnadsveksten.

Leietakerne må betale for økte energipriser 3 ganger

Inflasjonen vi nå ser har i sterk grad vært drevet av økte energipriser. Fordi leieinntektene i næringseiendom som regel justeres i takt med konsumprisindeksen, betaler derfor leietakerne på en måte 3 ganger for de økte energiprisene:

- Leieinntektene KPI-justeres

- Felleskostnadene består for en stor del av oppvarming og belysning

- Egne arealer (hvis det er flere leietakere i et bygg) skal varmes opp i tillegg til lys og eventuell annen bruk av energi.

For enkelte leietakere kan dette bli betydelige utgifter, og de samlede energikostnadene utgjør gjerne en større del der hvor leieprisene fra før er relativt lave. Energieffektivitet og de samlede leietakerkostnadene vil bli langt viktigere i de leieforhandlinger som føres nå, mot hva som har vært vanlig tidligere. Gårdeiere som over tid har investert i grønne bygg får nå endelig skikkelig betalt.

Hett kontormarked presser leieprisene opp

Det er utleiers marked i Oslos kontormarked. Etterspørselen er høy, ledigheten er lav og det blir tilført lite nytt volum. Vi venter derfor fortsatt vekst i signeringsleiene i 3. kvartal. Løpende leier vil få nok et løft når KPI-justeringen på mellom 5 og 7 prosent blir lagt på fra nyttår. Du kan lese mer om kontormarkedet her.

Transaksjonsmarkedet har passert 80 mrd i tredje kvartal

Ved utgangen av 3. kvartal kan vi notere et transaksjonsvolum på 80 mrd. NOK, etter høyt volum i første halvår. Det har vært et stille 3. kvartal med et transaksjonsvolum på ca. 13 mrd NOK. Vår ferske investorundersøkelse viser at investorene er avventende, og at transaksjonsvolumet reduseres som følge av større avstand mellom kjøpere og selgere.

Gjeldsfinansierte investorer opplever finansieringskostnader på over 6 prosent, noe de ikke har sett på flere år. Lavere likviditet i markedet gjør at den forventede oppgangen i yield-nivåer i liten grad har vært synlig i markedet. Høy leieprisvekst som følge av KPI justering og økte markedsleier, demper nedgangen i eiendomsverdier. Vi ser få antydninger til at eiere av de beste eiendommene ønsker å selge, noe som tilsier at prime yield skal stå seg bedre enn de nest beste eiendommene. I randsonene opplever vi et større press på yieldene, mye grunnet en nærmest kunstig høy oppgang i verdier under pandemien som følge av de lave rentene. Vi opplever at få gårdeiere er tvunget til å selge.

Du kan lese mer om transaksjonsmarkedet her.

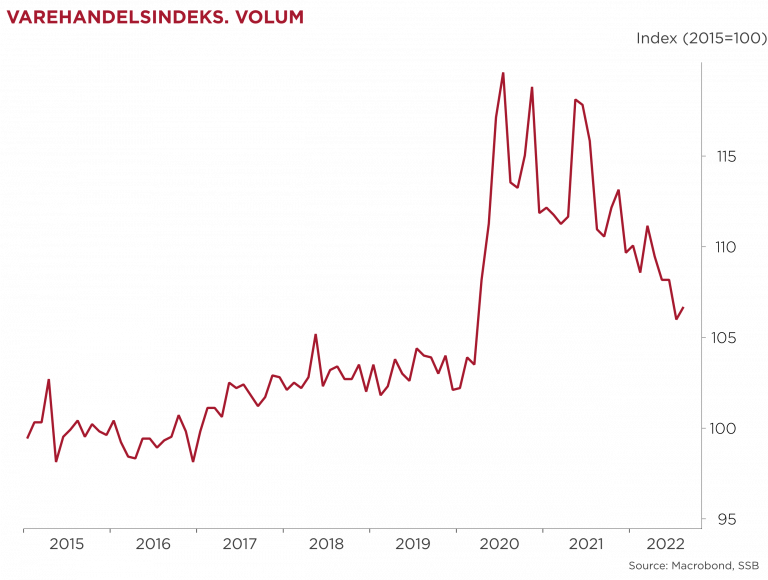

Forbrukerne skal betale gildet

Varehandelsindeksen viste en overraskende oppgang på 0,7 prosent i august. De fleste hadde ventet en volumnedgang på 0,5 prosent. Trenden er imidlertid negativ, og det er ventet nedgang utover høsten. Som så ofte før er det forbrukerne som må betale regningen når økonomien kommer ut av lage. Fordelen denne gang er at husholdningene har hatt høy sparing under pandemien med nullrente og usedvanlig lave strømpriser. Det er ventet kraftig nedgang i veksten i det private forbruket utover høsten og inn i 2023. Norges Bank og SSB venter at veksten reduseres fra 6,7 prosent i år til mellom 1 og 1,3 prosent neste år. Neste år er det ventet klar reallønnsvekst som vil bidra til å øke forbruket igjen fra sommeren av.

Oslo og Norge er stadig mer ettertraktet

I vår ferske investorundersøkelse ser gårdeierne for seg uendret etterspørsel etter retail lokaler de kommende 6 måneder, men andelen som venter vekst har falt kraftig. Vi opplever økende etterspørsel fra internasjonale kjeder via vårt nettverk i Cushman & Wakefield. Det er en blanding av konsepter som søker prime lokalisering og attraktive kjeder i massemarkedet. Vår utfordring er å finne ledige lokaler i de attraktive beliggenhetene i Oslo og i de andre større byene. Motemagasinet «Bazaar» publiserte en lengre artikkel om «high street» markedet i Oslo under overskriften «Oslo is Entering a Renaissance». Artikkelen understreker vår opplevelse med økende etterspørsel fra internasjonale kjeder.

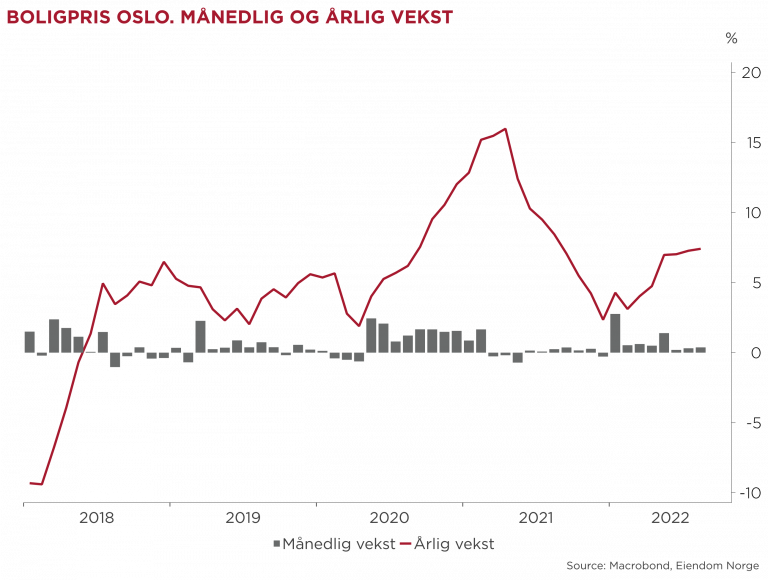

Boligmarkedet nekter å gi seg

Boligprisene er spådd ned over lengre tid, men har nektet å høre etter. Boligprisene (sesongkorrigert) økte med 0,4 prosent i Oslo og med 0,6 prosent i landet under ett i august. Årsveksten landet da på 9 prosent både i Oslo og landet samlet. Økte renter vil stoppe denne oppgangen. Med boliglånsrenter på 3,5 – 4 prosent vil det overraske oss om veksten ikke stopper opp når tallene legges frem 5. oktober klokken 11.

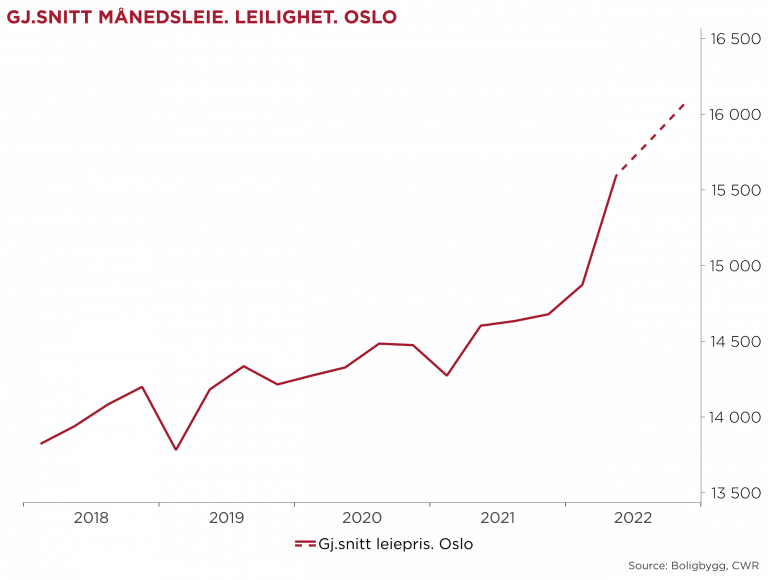

Avtakende tilbud og sterk vekst i etterspørselen, har ført til kraftig leieprisvekst før sommeren. Vi venter at leieprisveksten har fortsatt i 3. kvartal. Leieprisene vil øke videre neste år: Høy inflasjon og stigende renter vil bidra til høyere priser, samtidig som at flere må velge å leie når de ikke får lån til å kjøpe egen bolig. Stigende leie og fallende kjøpspriser er oppskriften på økende direkteavkastning for utleieobjekter. I Oslo vil imidlertid lavt tilbud av nye boliger, begrense nedgangen i kjøpspriser. Lav arbeidsledighet og høy lønnsvekst vil også begrense nedgangen i kjøpsprisene. Norges Bank venter en nominell nedgang på 2,5 prosent neste år, og oppgang igjen fra 2024.