Et stille kvartal preget av høye finansieringskostnader

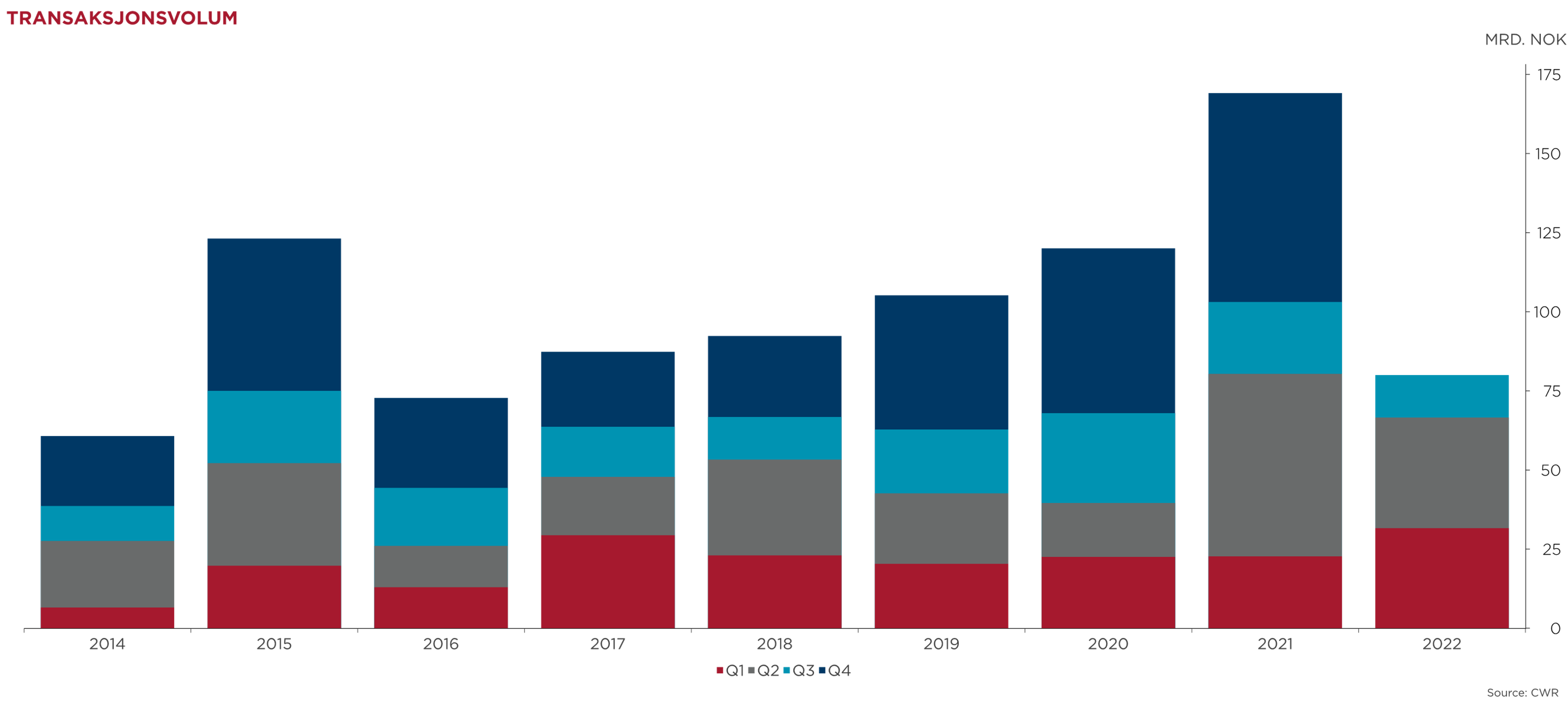

Markedet har vært sterkt påvirket av renteoppgangen det siste kvartalet. Bankenes utlånsrenter stiger, og det er tendenser til innstramming i bankenes utlån. Videre blir markedsfinansering i obligasjonsmarkedet dyrere. Sett i historisk sammenheng har det vært et stille tredjekvartal, med et transaksjonsvolum på ca. 13 milliarder NOK. Markedet har bremset opp, og vi forventer lavere aktivitet frem til jul.

Etter en periode med et glohett transaksjonsmarked drevet av nullrente og gunstig finansiering, har økning i lange renter og makroøkonomisk usikkerhet avkjølt markedet. Totalt har vi registrert et transaksjonsvolum på 80 milliarder ved utgangen av tredje kvartal. Det er en nedgang på 22% sammenlignet med rekordåret 2021, men fortsatt på et høyt nivå sammenlignet med tidligere år. Det totale nivået skyldes et sterkt første halvår, mens aktiviteten etter sommeren har vært betydelig lavere. Vi har registrert et transaksjonsvolum på omtrent 13 milliarder i kvartalet. Det er 43 % lavere enn tredje kvartal i fjor, og det laveste volumet vi har registrert i tredje kvartal siden 2014. Det lave transaksjonsvolumet gjenspeiler svarene fra investorene i vår undersøkelse. De forventer et rolig og avventende marked som et resultat av større avstand mellom kjøpere og selgere.

Vi har bistått Vicama med salget av Telenor Arena, en av Europas største innendørsarenaer med omtrent 400.000 årlige gjester. Eiendommen består av 40.000 kvadratmeter bygningsmasse på en 30 mål tomt. I tillegg til innendørsarenaen er det kontor-, handels- og parkeringsarealer. Eiendommen befinner seg i hjertet av et spennende område med store utviklingsplaner. Det skal etableres to T-banestasjoner tett på arenaen, og reisetiden fra Fornebu til Majorstuen er beregnet til 12 minutter. Etter en omfattende og kompleks salgsprosess med mange interesserte, ble eiendommen solgt til et eiendomsfond forvaltet av Ursus Real Estate Management. Midgard Partners bistod Ursus i forbindelse med transaksjonen.

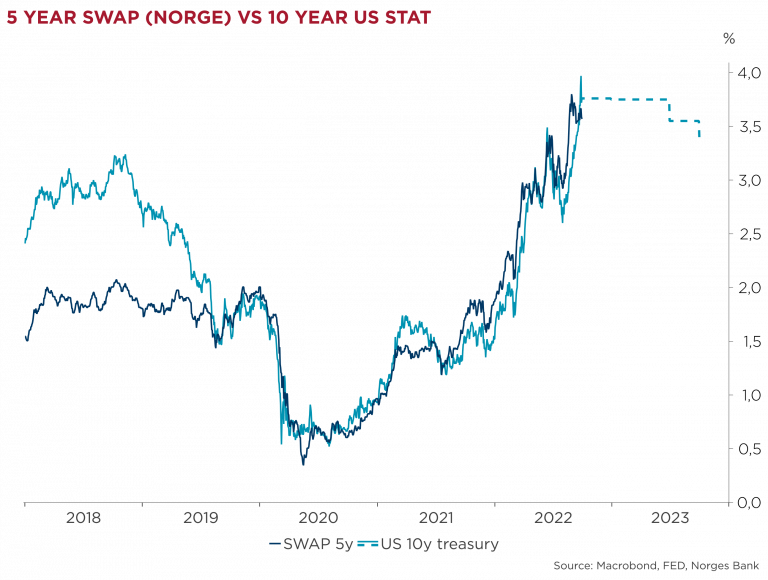

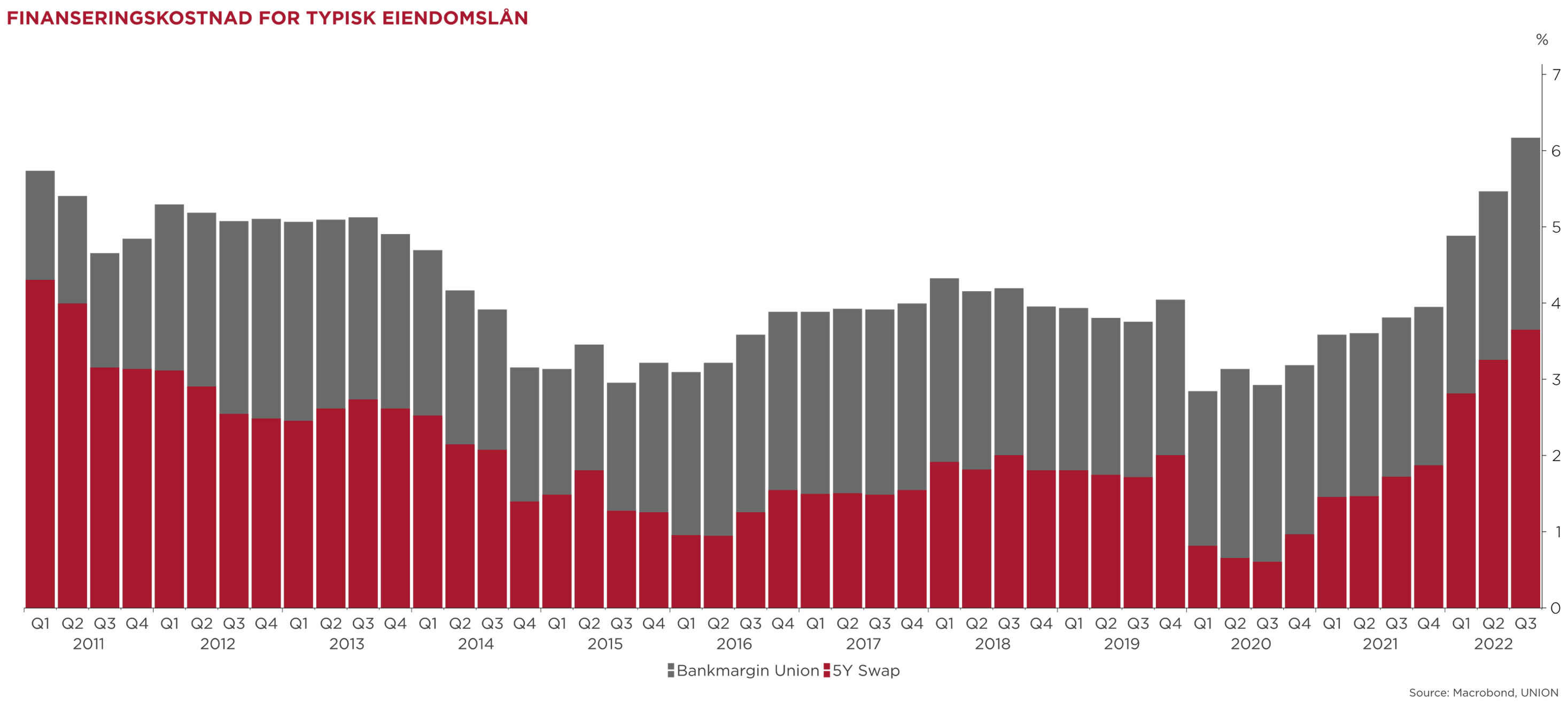

5-års SWAP har steget gjennom kvartalet og ligger i skrivende stund på 3,6%. samtidig stiger bankenes utlånsmargin. Samlet gir dette en lånerente på over 6 prosent for nye 5-års lån med full rentebinding. Det er den høyeste renten vi har observert siden 2010. I tillegg til renteoppgangen har også bankenes utlånsvilje falt, og de har blitt mer selektive og strammer inn på egenkapitalkravene.

Oppgangen i NIBOR får også utslag for finansiering i obligasjonsmarkedet, hvor det indikative påslaget for obligasjoner tilhørende næringseiendomsforetak har økt betydelig. Økt påslag i obligasjonsmarkedet kan illustreres tydelig ved å vise til Entra sin aktivitet gjennom året, hvor de har utstedt tre kortsiktige lån (3-5 mnd.) med en kupongrente på hhv. 1,96% i mai, 2,28% i april og 3,60% i september. Obligasjonsmarkedet har vært en viktig kilde for finansering av næringseiendom, men renteoppgangen har gjort tilgangen på kapital dyr og betydelig mer begrenset.

Dyrere lån i både bank- og obligasjonsmarkedet demper aktiviteten i transaksjonsmarkedet. Det er blitt vanskeligere for aktørene i markedet å finansiere med fremmedkapital, og det stilles strengere krav til selskapenes finansielle stilling, samt lavere utmåling. I vår ferske investorundersøkelse svarer investorene at de forventer at finansieringen blir vanskeligere det neste halvåret.

De rekordlave rentene har ført til at prime yield, har ligget på et historisk lavt nivå. Det har gitt en sterk oppgang i eiendomspriser over en lengre periode, og vi har sett skarpe transaksjoner i transaksjonsmarkedet. Ettersom avkastningskravet påvirkes direkte av rente og risikopåslag, vil stigende renter, presse avkastningskravet oppover og eiendomsverdiene ned (alt annet likt). Vi erfarer at det er mye kapital tilgjengelig i markedet, men at selgerne enn så lenge ikke har nedjustert forventningene i tråd med markedsutviklingen. Dette har resultert i færre transaksjoner og lavere aktivitet.

Vi tror at de stigende finansieringskostnadene vil fortsette å gjøre seg gjeldende i tiden fremover og at avkastningskravet skal trekkes opp. Samtidig ser vi at investeringsviljen i næringseiendom fortsatt er stor og at flere kjøpere har kapital som skal inn i markedet. De mest attraktive eiendommene er ikke til salgs, og vi tror derfor at yield-oppgangen vil bli mest synlig for mindre attraktive objekter og for svært rentesensitive eiendommer.