Kontormarkedet tar en pust i bakken

Kontormarkedet satte rekorder både i volum og leieprisvekst i 2022. Spenningen har vært stor for hva det nye året skulle bringe. Vi ser nå tegn til at veksten i antall kontorarbeidsplasser stopper opp. Samtidig viser også ferske tall for kontorleiemarkedet, at både volum- og leieveksten har tatt seg en pust i bakken. Leieprisene gikk litt ned (-1 prosent) målt ved geografisk vektet gjennomsnitt. Kontorledigheten er uendret på 5,75 prosent. Søkevolumet starter forsiktig i 2. kvartal. Trendene med tilpassing av lokalene til en mer hybrid og digital arbeidshverdag fortsetter. Det innebærer i flere tilfeller at leietaker skal ha mer areal samtidig som leietakerne som regel har blitt flere siden forrige valg av lokale.

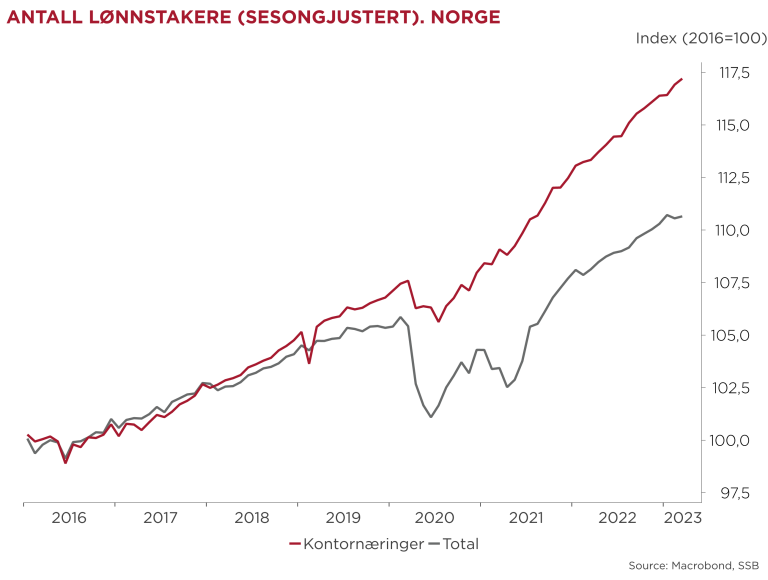

Veksten i kontorarbeidsplasser har stoppet opp

For første gang på 23 måneder var det en nedgang (-0,2 prosent) i antall lønnstakere med jobb i en kontorintensiv næring (IKT, bank&finans, rådgivere/konsulenter/advokater og offentlig administrasjon). Det var bank&finans som trakk litt opp, mens de øvrige var noe ned. Dette var første varsel om at leiemarkedet ikke lenger vil få drahjelp fra stadig vekst i kontorintensive næringer. Vi har ikke fått tall fra Oslo enda, men vi regner med at kvartalstallene for Oslo vil indikere det samme, om ikke i 1. kvartal så i neste kvartal. Den sterke veksten (4-5 prosent årlig) vi har sett i antall kontorarbeidsplasser i Oslo både i fjor og i 2021, vil likevel bidra til fortsatt høye signeringsvolumer i år. Et litt kjøligere arbeidsmarked kan også være et varsel om at virksomhetene kommer inn i leieforhandlinger med litt strammere mandater. Lønnsveksten som trolig ender på nærmere 5,5 prosent for mange virksomheter, kan også med å dempe appetitten på areal.

Søkevolum: Forsiktig åpning av 2. kvartal

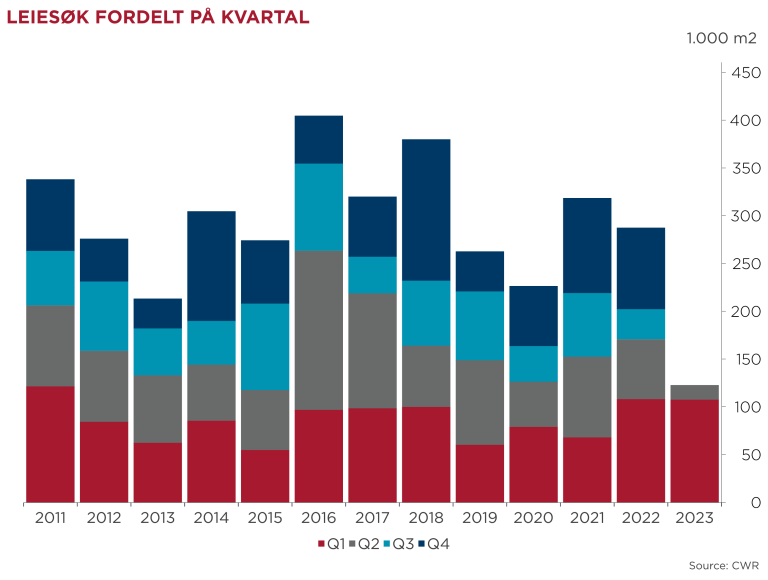

Samlet søkevolum etter kontor i Oslo-markedet endte på 105.000 m2 i 1. kvartal. Vi opplever god aktivitet i «søkemarkedet». I april har vi så langt registrert vel 15.000 m2 med Asplan Viak (4.000 m2) og Boligbygg (3.500 m2) som de to største. Begge med ønsket innflytting i 2025. I våre møter med leietakere ser vi følgende hovedtrender:

- Mange leietakere har behov for å omdisponere areal og øker gjerne arealet for å sikre bedre og mer tilpassede lokaler for en hybrid arbeidshverdag. Det betyr gjerne flere rom til digitale møter og til konsentrert arbeid.

- Det legges økt vekt på mat og velvære og sosiale møteplasser for å gjøre kontoret attraktivt for de ansatte. Det betyr også at flere legger stor vekt på nærhet til offentlige kommunikasjoner for å gjøre det enkelt og attraktivt å møtes på kontoret

- Behov for mer areal. Flere virksomheter har vekstambisjoner og har også gjennomgått en periode med sterk vekst.

- Bærekraft og energiøkonomiske bygg står ofte høyt på agendaen til leietakerne.

Kontorleieprisene tok en pust i bakken

Etter fire kvartaler med vekst i leieprisene i Oslo i 2022, tok leieprisene en fot i bakken i 1. kvartal med en nedgang på 1 prosent i geografisk vektede leiepriser i Oslo-markedet. Årsveksten gikk dermed ned fra rekordhøye 15 prosent i 4. kvartal i fjor til 11 prosent i dette kvartalet. Vi vil ikke legge for mye i tolkningen av ett kvartal. Både første og tredje kvartal er litt «mellom-kvartaler» med normalt lavere aktivitet og hvor også leieveksten normalt er lavere (faktisk i snitt -1 prosent siden 2008). Fjoråret var også unormalt med vekst hvert kvartal og samlet den høyeste veksten som er målt av Arealstatistikk. Mens det var bred vekst i forrige kvartal, var bildet mer variert denne gang. Her må vi huske på at volumet i de ulike områdene varierer betydelig. A-kategori økte med 2 prosent til 4.620 kr/m2, og topp-5% økte med 4 prosent til 5.560 kr/m2. CBD hadde nullvekst, mens indre sentrum opplevde en nedgang i snittprisene på 6 prosent. Hovedtrekkene for områdene var:

- Vika – Aker Brygge (CBD) hadde nullvekst, mens A-kategori (15 prosent høyeste) holdt seg over 6.000 kr/m2 til tross for en nedgang på 2 prosent

- Indre by sentrum opplevde en nedgang på 6 prosent og snittet datt under 3.000 kr/m2 mens A-kategori holdt seg over 4.000 kr/m2 for tredje kvartalet på rad.

- Indre by som omkranser sentrum (Frogner – Majorstua – Grünerløkka – Tøyen) fortsetter den sterke oppgangen med å passere 3.000 kr/m2 i snitt for første gang (14 prosent vekst). A-kategori i indre by endte på 3.700 kr/m2

- Både Skøyen og Lysaker har en liten nedgang på 2-3 prosent

- Nydalen viser sterke tall med et snitt på 2.400 kr/m2 etter en økning på 7 prosent. A-kategori løftet seg til 3.200 som viser at nybygg oppnår gode priser

- Helsfyr og Bryn fortsetter sideveis med snittpriser på ca 1.900 kr/m2 på Bryn og et par hundre kroner høyere på Helsfyr. A-kategori ligger på 2.500 kr/m2 på Helsfyr og ca 2.300 kr/m2 på Bryn.

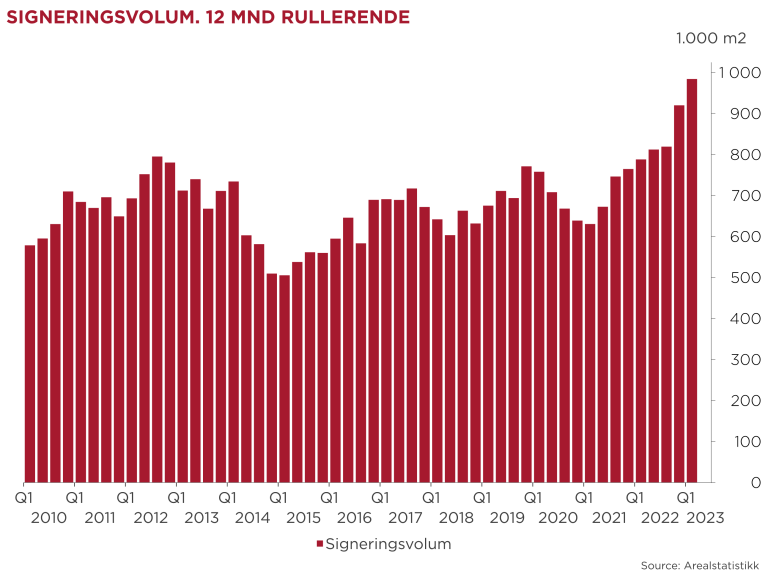

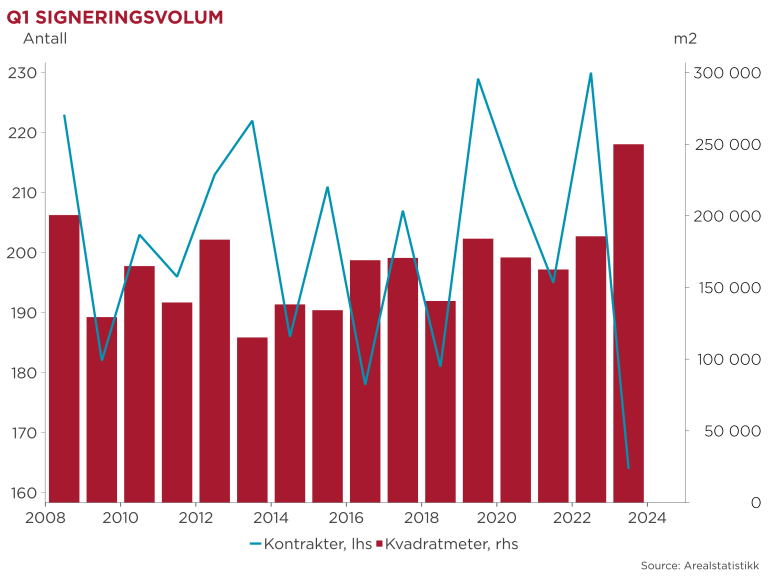

Rekordvolum igjen, men rekorden hviler på en stor kontrakt

Volumet på 250.000 m2 er det klart høyeste Arealstatistikk har målt i et 1.kvartal siden starten av statistikken i 2008. Forrige topp var 1. kvartal 2008 på 200.000 m2. Målt i antall var det imidlertid rekordlavt med kun 164 kontrakter mot tidligere bunnotering for 1. kvartal på 178 kontrakter (1. kvartal 2016). I januar ble det offentliggjort at OsloMet hadde signert flere kontrakter med KLP Eiendom. Avtalene gjaldt 90.000 m2, fordelt på 13 bygg i Pilestredet. Det er trolig disse kontraktene som har dratt opp signeringsvolumet i 1. kvartal. Hvis vi ser bort fra denne kontrakten, var samlet signeringsvolumet i 1.kvartal på det jevne. Opplevelsen av kvartalet hos gårdeiere og meglere, kan dermed være litt negativt særlig i lys av det ekstremt høye volumet i fjor.

Kontorledigheten er uendret på 5,75 prosent

Etter vår månedlige gjennomgang av ledige lokaler og prosjekter med innflytting innen 12 måneder, har vi ingen vesentlige endringer i kontorledigheten. Det er fortsatt 5,75 prosent som vi har meldt siden desember.