Gapet er i ferd med å lukkes

Leieprisene på kontor fortsetter opp i Oslo og kommer med en hjelpende hånd til gårdeierne som opplever nedskriving av sine eiendomsverdier drevet av økte finansieringskostnader og stigende yielder. KPI-justeringen av løpende leier ventes mellom 5 og 7 prosent, og vil ytterligere dempe en nedgang i eiendomsverdier. Gapet i prisforventninger mellom kjøpere og selgere har vært stort, med usikkerhet om renteutviklingen og rentenivået på lengre sikt. Vi ser nå de første skritt mot at gapet i prisforventning mellom kjøpere og selgere lukkes.

Flere ser at høye renter ikke er et kortvarig fenomen, men noe vi vil ha inntil sentralbankene har fått bukt med en inflasjon som stadig overrasker på oppsiden og ser ut til å bli mer langvarig enn mange trodde for bare kort tid siden. Likevel er det flere tegn som tyder på at inflasjonstoppen er nær. Blant annet har EL-prisene falt i oktober. Vi ser nå at yielder er i bevegelse opp i de handler som gjøres og i de prosesser som pågår. Økte yielder bygger bro mellom kjøpere og selgere, godt hjulpet av sterk leieprisvekst og høye KPI-justeringer. Vi har økt vårt estimat for prime yield kontor fra 3,25 til 3,75.

HOVEDPUNKTER

MAKRO

- Inflasjonen overrasker fortsatt opp, men er nær toppen

- Fortsatt stramt arbeidsmarked

- Detaljhandelen uendret fra august til september

- Norges Bank nærmer seg toppen av rentebanen

- Frykt for resesjon – lange renter nær toppen

TRANSAKSJONSMARKEDET

- 85 milliarder NOK så langt i år

- Prime yield opp med 50 punkter til 3,75

- Leieprisveksten demper verdifallet vesentlig

KONTORMARKEDET

- Utleiers marked – leieprisene i Oslo opp med 10-15 prosent i år

- KPI-justering på 5-7 prosent fra januar

- Kontorledigheten holder seg på 6 prosent – det er lav nybygging

Vi øker estimatet for prime yield

Sterkt stigende finansieringskostnader har ført til usikkerhet blant investorene om riktig pris på næringseiendom. Usikkerheten har ført til færre transaksjoner som igjen gir få beviser for endringer i prisingen av næringseiendom. Det er fortsatt stor usikkerhet om utviklingen i viktige drivkrefter som inflasjon og renter. Det er svært lite sannsynlig at vi skal tilbake til de ekstremt lave og krisebestemte rentene vi hadde under pandemien. Vi har derfor valgt å heve våre estimater for prime yield i ulike markeder og segmenter. Prime yield kontor i CBD Oslo setter tonen for verdiutviklingen i eiendomsmarkedet. Vi har hevet vårt estimat med 50 basispunkter fra 3,25 prosent til 3,75 prosent. Det gjør vi uten at vi så langt har sett eksempler på at selgere har vært villige til å selge på det nivået. Selv med denne økningen er yieldgapet mot både 5 og 10 års SWAP-renter lukket. Eventuell videre renteoppgang og økte finansieringskostnader vil generelt sette ytterligere press på yieldene fremover.

Les mer om transaksjonsmarkedet her.

Leieprisveksten demper verdifallet

For en måned siden skrev vi at «Vi opplever at det er utleiers marked og venter at leieprisene fortsetter opp i 3. kvartal.». Tall fra Arealstatistikk for 3. kvartal bekrefter oppgangen med sterk vekst i leieprisene i sentrum, flere leiekontrakter over 6.000 kr/m2 i Oslo CBD, og fortsatt leieprisvekst i Vestaksen. Snittprisen i CBD økte med 4 prosent i kvartalet og med hele 14 prosent fra slutten av fjoråret. Snittprisene i Oslo (geografisk vektet) økte med 2 prosent i kvartalet og med hele 12 prosent fra slutten av fjoråret. Den sterke veksten i signeringsleie bidrar sterkt til å dempe nedgangen i eiendomsverdiene. Vi venter fortsatt vekst i leiene i 4. kvartal.

Gitt våre ferske leieestimater samt estimater på prime yield og yielder i ulike områder av Oslo, har eiendomsverdiene for prime kontoreiendommer i CBD rent teknisk gått ned med ca 5 prosent så langt i år. Uten leieprisveksten ville verdifallet vært nærmere 15 prosent.

Les mer om kontormarkedet her.

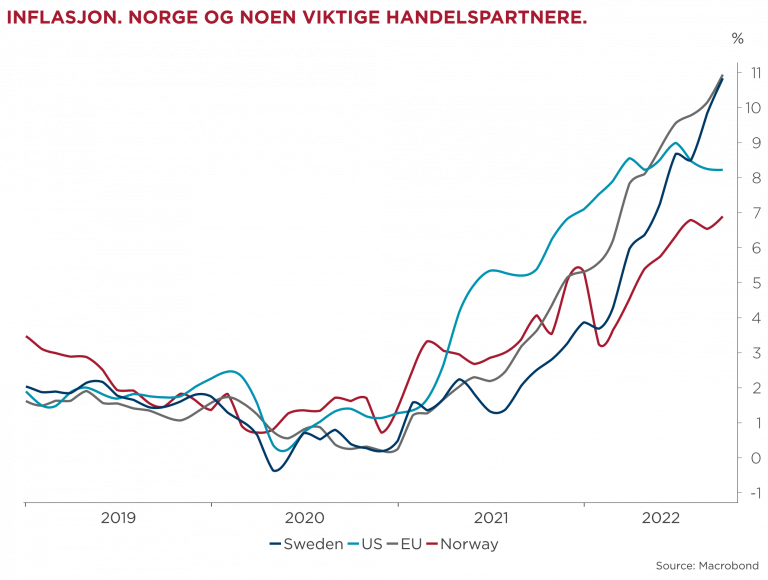

Inflasjonen fortsetter å overraske

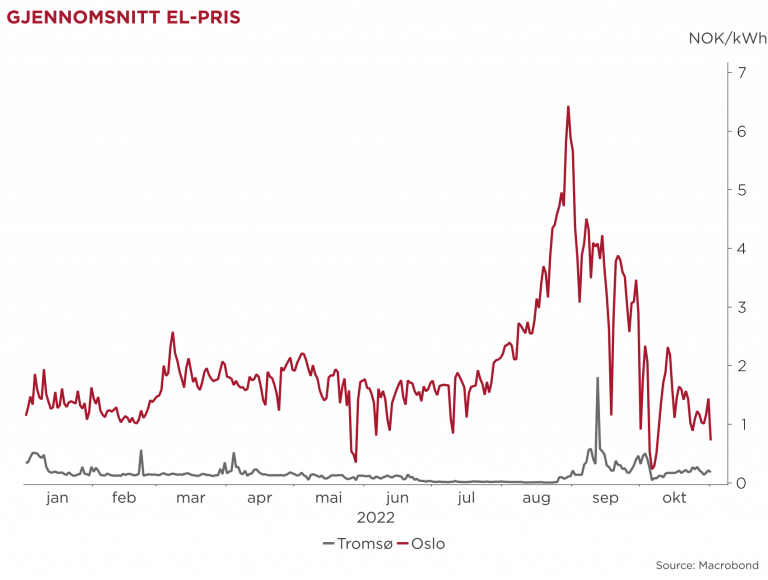

Inflasjonstallene fortsetter å overraske på oppsiden både her hjemme, i øvrige Europa og i USA. I Eurosonen steg inflasjonen fra 9,1 prosent i august til 9,9 prosent i september. Foreløpig tall for oktober viser fortsatt vekst til 10,7 prosent, mens forventningen var 10,3 prosent. I USA dempet inflasjonen seg noe fra august til september, men kom inn på 8,2 prosent som var litt høyere enn konsensus. I Norge gikk inflasjonen ned med 0,2 prosent i august til 6,5 prosent, før prisene økte med hele 1,4 prosent i september til en årlig rate på hele 6,9 prosent. Norges Bank styrer rentesettingen etter målet om å få inflasjonen, renset for energipriser, skatter og avgifter (KPI-JAE),ned mot 2 prosent. Den økte imidlertid til 5,3 prosent i september, som er det høyeste nivået som er notert for denne delindeksen (startet opp i 2001). Det er et lyspunkt at prisene på EL, gass og flere råvarer har falt den siste måneden. Inflasjonstoppen er trolig nær, men det vil uansett ta tid før sentralbankene kan avblåse kampen mot inflasjonen.

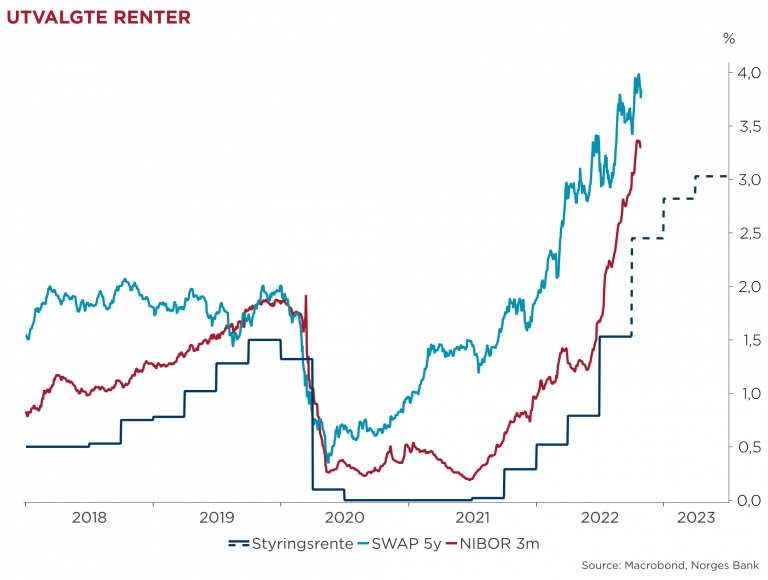

Finansieringskostnaden øker

Kampen mot inflasjonen fortsetter, og sentralbankene har det fortsatt travelt med å sette opp styringsrentene. Læringen så langt er at rentevåpenet har vært for svakt til å bremse veksten i økonomien og få ned inflasjonen. Forventingene til rentene har stadig blitt økt etter hvert som nye høye inflasjonstall har kommet. Tregheten i «rentevåpenet» tyder på at rentene kan holde seg høye lenge. I Norge hvor de fleste husholdninger har lån med løpende renter, vil de høye nivåene få raskere effekt enn i USA hvor de fleste har fastrentelån. Her kan derfor renten nå toppen og komme raskere ned enn i flere andre land.

Sist ut i rentekonkurransen var den europeiske sentralbanken (ESB) som gikk for sin andre trippelheving og har nå en styringsrente på lave 1,5 prosent. Det er forventet en dobling til 3,0 prosent før toppen er nådd. I USA er styringsrenten i intervallet 3,0 – 3,25 prosent etter den tredje triple økningen i september. Den amerikanske sentralbanken (FED) økte taket på rentebanen til 4,6 prosent.

Norges bank har nå satt styringsrenten opp til 2,25 prosent og har varslet tre økninger til før de mener toppen er nådd. Så langt har ikke renteøkningene gitt konkrete utslag i verken privat forbruk, arbeidsmarkedet eller inflasjonen. Detaljhandelen var uendret fra august til september og NAV meldte om uendret og rekordlav arbeidsledighet på 1,6 prosent i oktober. Det stramme arbeidsmarkedet gjør at flere venter en økning på 50 punkter allerede i rentemøtet torsdag 3. november.

Norske lange renter blir i stor grad bestemte av utviklingen i lange renter i USA. Den amerikanske 10-åringen økte kraftig i starten av oktober til 4,3 prosent, men har siden gått ned igjen til i underkant av 4 prosent. På bakgrunn av at FED sliter med å kjøle ned arbeidsmarkedet i USA, meldte Nordea at 10-åringen kan bli presset opp til 4,5 prosent for å bidra til lavere inflasjon. Den Norske 5-års SWAPen var oppe mot 4 prosent i oktober, og er i skrivende stund 3,85 prosent.

KPI-justering på 5-7 prosent fra nyttår

I september skrev vi at prognosene fra ulike miljøer tydet på en KPI-justering av leiene på mellom 5 og 7 prosent fra nyttår. Nå har vi rykket en måned nærmere november som de fleste gårdeierne baserer KPI-justeringene på (publiseres 10. desember). Usikkerheten er uvanlig med store utslag i inflasjonen fra måned til måned. Fra juli til august gikk inflasjonen ned med 0,2 prosent før den tok et byks frem, med en vekst på 1,4 prosent fra august til september. Årsveksten var 6,9 prosent i september. Det er langt større usikkerhet om inflasjonen enn vanlig. Flere faktorer trekker imidlertid ned:

- EL-prisene har falt vesentlig i oktober og vil bidra til å trekke inflasjonen ned

- Fallende kraftetterspørsel i Europa som følge av mildvær og lavere etterspørsel, samt kraftig fall i gassprisene kan bidra til å holde inflasjonen nede også i november.

På den annen side er det et press opp på inflasjonen uten energipriser (KPI-JAE) som følge av økte husleier, prisøkning på importerte varer og at flere ønsker å sette opp prisene mens forbrukerne ennå tåler det. Vi opprettholder derfor intervallet fra sist.