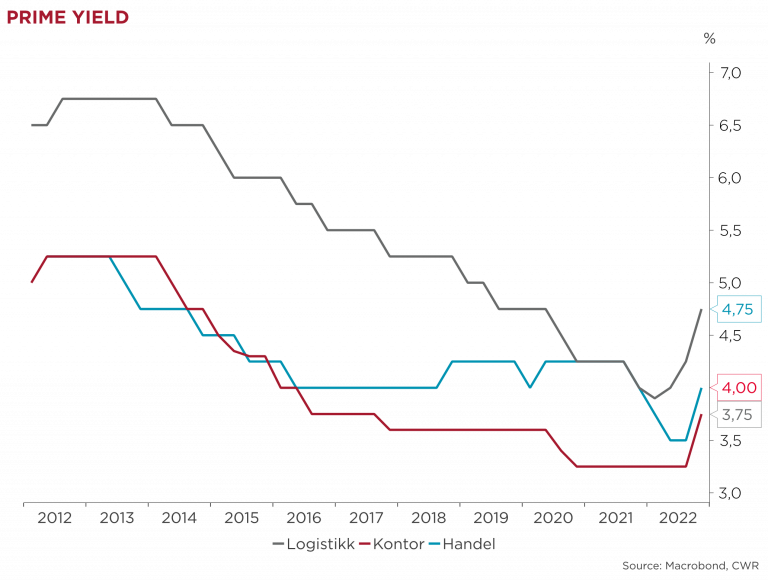

Yieldene stiger fra bunnen

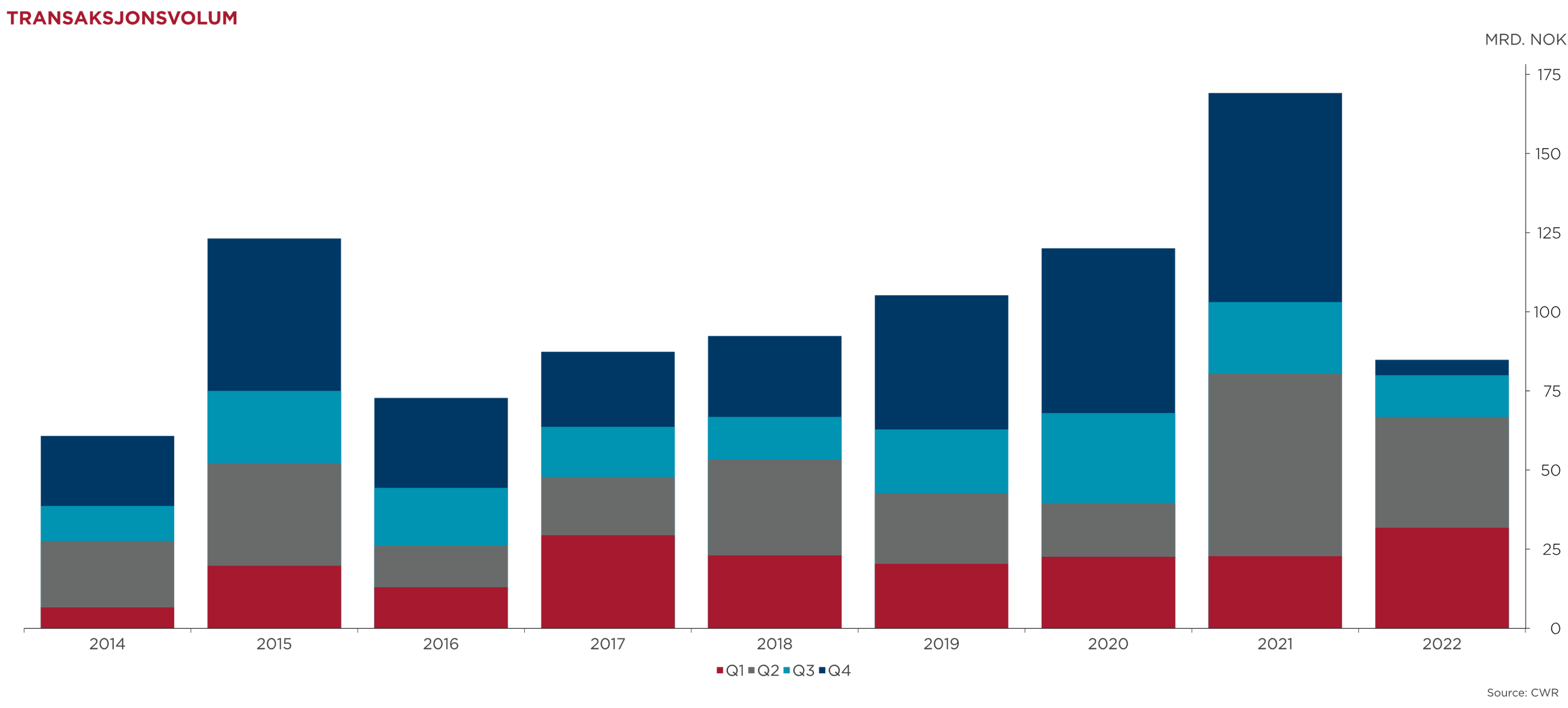

Transaksjonsmarkedet fortsetter å være preget av stor usikkerhet rundt prisingen av næringseiendom. Vi har hittil i 4. kvartal registrert et transaksjonsvolum på omtrent 5 mrd. NOK. Vi har hevet våre yield-estimater med 50-70 prosentpoeng avhengig av områder og segmenter. Til tross for fravær av transaksjoner, har vi hevet vårt estimat for prime yield fra 3,25 til 3,75 prosent. Vi er kjent med flere transaksjonsprosesser som vil gi svar på hvor yieldene på de beste eiendommene har beveget seg. Vi erfarer også at det ikke er mangel på netto kjøpere.

Yield-oppgang drevet av stigende finansieringskostnad

Finansieringskostnaden på banklån har steget kraftig fra 3-4 prosent i perioden fra 2020 til utgangen av 2021, til over 6 prosent ved utgangen av 3. kvartal. I oktober har 5-års SWAP steget ytterligere, og finansieringskostnaden ligger trolig nærmere 6,5 prosent. Norges Bank sin utlånsundersøkelse for 3. kvartal, viser at bankenes vurdering av risiko for næringseiendom har økt. Flere banker ser høyere risiko for nedgang i eiendomsverdier, og håndterer dette ved å stramme inn på låneutmåling, samt øker marginene på nye lån. Obligasjonsmarkedet er fortsatt nærmest utilgjengelig for aktører som ønsker nye lån. Det er mange obligasjoner til forfall fremover, og fokuset vil for mange ligge på å reforhandle disse. Et ferskt eksempel på hvordan kapitaltilgangen har endret seg er Recreate, som trakk seg fra kjøpet av kontorbygget Parallell som følge av utfordringer med finansiering.

Entra skrev ned eiendomsverdiene i sin portefølje med nesten 4 milliarder i Q3 etter nedskrivingen på ca. 1 milliard i Q2. I tillegg til Entra, skrev Norwegian Property ned eiendomsverdiene med rundt 700 MNOK i Q3. For Entra tilsvarer nedskrivingen et verdifall på 5 prosent fra Q2 og for Norwegian Property er tilsvarende verdifall på 2,5 prosent. Nåværende pris pr. aksje for Entra tilsier at verdiene skal ytterligere ned i 4. kvartal.

Renteoppgangen har dempet aktiviteten i transaksjonsmarkedet, og det er usikkerhet rundt prisingen av næringseiendom. Det er få referansetransaksjoner som gir svar på hvor mye prime yield har steget. Vi har allikevel hevet vårt estimat for prime yield innenfor både kontor, logistikk og retail. For kontoreiendom har vi økt prime yield med 0,5 prosentpoeng til 3,75 prosent. Renteoppgangen vil gi sterkest utslag for eiendommer der verdiene har vært drevet av nettopp lave renter. Dette gjelder kortsiktige investeringer i eiendom av finansielle kjøpere og logistikkeiendom med lange kontrakter, som er følsomme mot renteendringer. Vi har derfor hevet vårt estimat for prime yield logistikk fra 4,25 prosent til 4,75 prosent. Logistikkeiendommer har vært svært ettertraktet de siste to årene, hvor en stor andel av totalt logistikkareal i Stor-Oslo er blitt omsatt. Fremover vil fokuset innen logistikk være på eiendommer med sentral beliggenhet og med utviklingspotensial hvor det kan gjøres verdiskapende grep.

Verdifallet i CBD dempes noe av et sterkt kontorleiemarked. Leieprisveksten i CBD er 10-15 prosent så langt i år og vi forventer en KPI-justering av leiene på 6-9 prosent fra nyttår. Kontorledigheten er 5 prosent i sentrum og det er ingen tilførsel av nytt areal. En yield-oppgang på 50 basispunkter i CBD og en leieprisvekst på 10-15 prosent, tilsvarer et verdifall på ca. 5 prosent i CBD, regnet fra toppen i 1. kvartal i år.

Det er flere spennende prosesser på gang, hvor vi forhåpentligvis får gode svar på hvor yieldene for de beste eiendommene har beveget seg. Eventuell videre oppgang i renter og finansieringskostnader vil presse yieldene ytterligere opp. Vi erfarer at det er sterk etterspørsel etter næringseiendom og begge sider av forhandlingsbordet ønsker å etablere et nytt prisnivå som gjør at aktiviteten tar seg opp igjen.

Utvalgte transaksjoner

På tross av usikkerhet er det ikke fullstendig bråstopp i transaksjonsmarkedet. Våre transaksjonsrådgivere melder om flere positive prosesser, og det er offentliggjort flere transaksjoner i markedet i løpet av oktober.

I begynnelsen av oktober annonserte DNB Livsforsikring salget av kontoreiendommen Strandveien 16-18 på Lysaker, til en verdi på ca. 1.200 MNOK. Eiendommen har en meget attraktiv beliggenhet på Lysaker brygge. Bygningen består av 16.000 kvm kontorareal, og er leid ut til Santander og Nordea. Transaksjonen inkluderer også et stort garasjeanlegg med nesten 400 parkeringsplasser tilknyttet eiendommen. DNB Markets tilrettela kjøpet på vegne av Joh Johansson Eiendom og Continuum Property. Sistnevnte eier store deler av bygningsmassen på Lysaker brygge.

Et Carnegie-syndikat har kjøpt Mariboes gate 6-8 i Oslo sentrum fra Malling & Co Investments. Eiendommen som ligger like ved det nye regjeringskvartalet, har et areal på i underkant av 7.000 kvm. Bygget er leid ut til blant andre Tise, Melahuset og et utvalg miljøorganisasjoner.

Malling & Co Eiendomsfond har kjøpt Kirkegata 5 som ligger midt i Kvadraturen. Selger av eiendommen, som ligger på hjørnet av Kirkegata og Rådhusgata, er Stein Erik Hagens Canica. Det er et velholdt bygg med en vakker fasade og består av seks etasjer på totalt 3 700 m2. Kantega og Aprilia Bank er blant byggets leietakere.